【不動産FPが解説】医師がワンルームマンション投資で失敗しないための全知識とカモにされない対策

日々の診療や研究、当直業務に追われ、極めて多忙な毎日を送られている医師の皆様。「先生、その高額な税金を少しでも減らしませんか?」「先生の信用力を使えば、頭金なしで私的年金が作れますよ」――医局のPHSや個人の携帯電話に、このような営業電話がかかってきた経験は一度や二度ではないはずです。

医師という職業は、一般的な会社員と比較して圧倒的に高い年収と社会的信用を持っています。金融機関からの融資評価(属性)は最高ランクであり、数千万円から時には数億円単位の融資が驚くほどスムーズに承認されます。しかし、残念ながらその「高属性」ゆえに、不動産投資業界の一部からは「最良のターゲット(カモ)」として狙われているのが現実です。

「節税対策として始めたはずが、毎月数万円の持ち出しが発生している」「売却しようとして査定に出したら、残債よりも低い金額しか提示されず売るに売れない」――私の元へ相談に来られる医師の方々からは、このような悲痛な声が後を絶ちません。医学のプロフェッショナルである先生方でも、不動産投資のプロではありません。巧みなセールストークに乗せられ、気づいたときには取り返しのつかない「負動産」を抱え込んでしまうケースが非常に多いのです。

この記事では、不動産投資専門のファイナンシャルプランナー(FP)の視点から、なぜ医師がワンルームマンション投資で狙われるのか、その構造的なリスク、そして万が一不利な物件を掴んでしまった場合のリカバリー方法について、忖度なしで徹底的に解説します。多忙な先生方の資産を守り、本業に専念できる環境を整えるための一助となれば幸いです。

この記事を読むと分かること

- 高属性の医師がワンルームマンション投資で業者に狙われやすい構造的な理由

- 「節税」の営業トークに潜む罠と、実際の収支シミュレーションによる検証

- 医師特有の高収入を活かした、赤字ワンルームマンションからの脱出・リカバリー戦略

- 投資判断に必要なリスク評価のポイントと損切りのタイミング

- 不動産専門FPが教える、医師のための正しい資産形成の判断基準

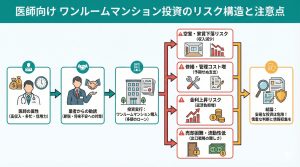

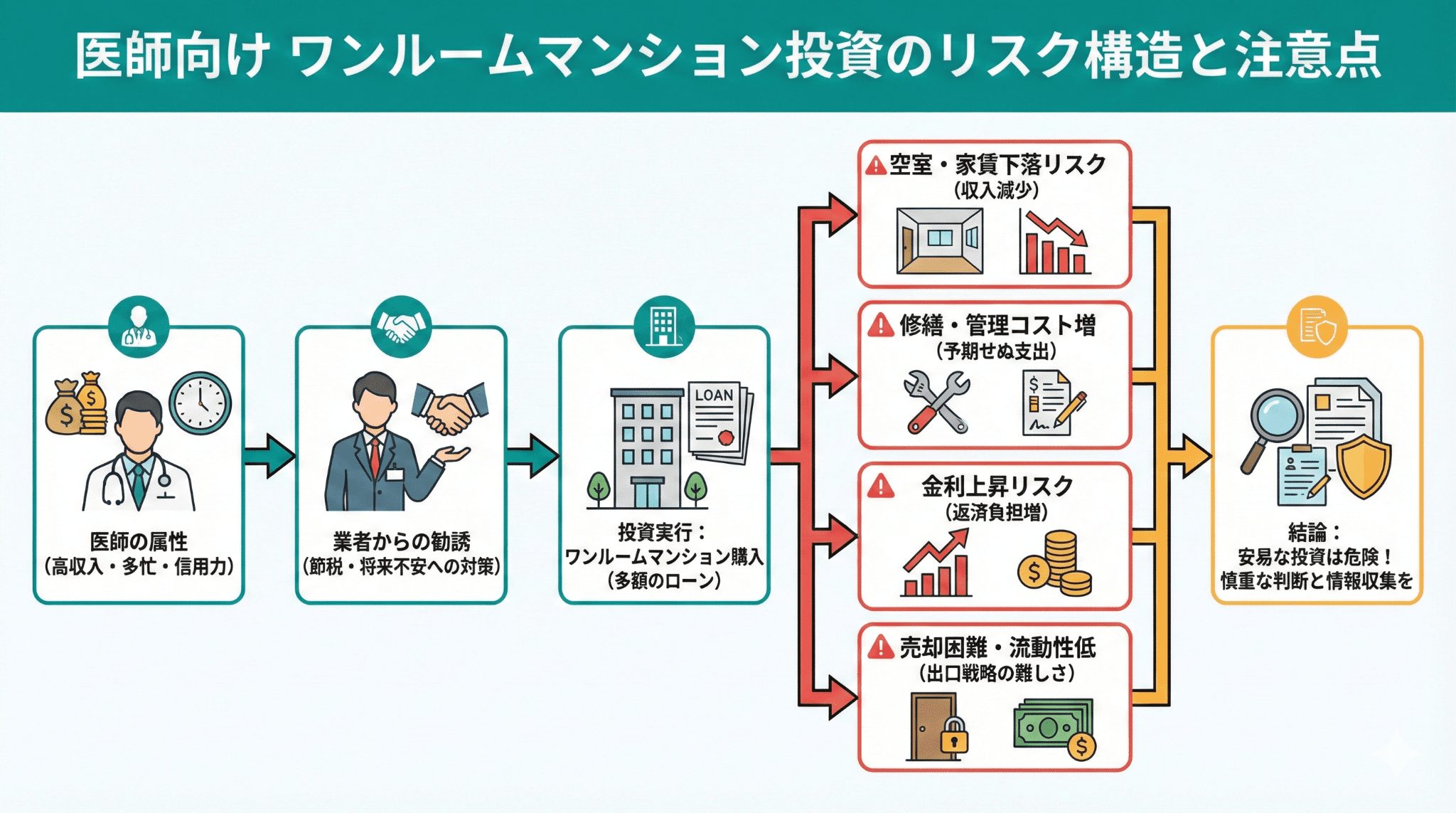

なぜ医師はワンルームマンション投資のカモにされやすく失敗するケースが多いのか

まず、なぜ医師の皆様の元にはこれほどまでに不動産投資の勧誘が集中するのでしょうか。そして、なぜ高い知能と社会的地位を持つ医師が、一見して不利な条件のワンルームマンション投資契約を結んでしまうのでしょうか。そこには、金融機関の融資基準と医師の労働環境という、切っても切り離せない構造的な要因が存在します。

高属性で融資が通りやすい医師がワンルームマンション投資で狙われる理由

不動産投資において、もっとも重要な要素の一つが「融資(ローン)」です。物件価格の大部分を銀行からの借入で賄うため、投資家の「属性(返済能力)」が厳しく審査されます。この点において、医師は最強の属性を持ちます。

一般的な会社員であれば、年収の7倍〜8倍程度が融資の限度額と言われることが多いですが、医師の場合は年収の10倍以上、あるいはそれ以上の融資が通ることも珍しくありません。勤務医であっても、安定した高収入が見込めるため、金融機関は喜んで融資を行います。

悪質な不動産販売業者はこのことを熟知しています。「先生ならフルローン(頭金ゼロ)でいけます」「諸費用もローンに組み込めます」という甘い言葉を囁きますが、これは「先生のため」ではなく「業者が高値で物件を売りつけるため」です。融資枠が潤沢にあるため、市場価格より2〜3割高い新築ワンルームマンションであっても、銀行の審査が通ってしまうのです。これが、医師がカモにされる最大の理由であり、失敗の入り口となります。

多忙を極める医師の環境がワンルームマンション投資の判断を狂わせる

医師の皆様は、日常の診療、当直、手術、学会発表など、想像を絶する激務の中にいます。資産運用の必要性は漠然と感じていても、自ら物件情報をリサーチしたり、周辺相場を分析したりする時間は物理的に確保できないのが一般的です。

業者はその「忙しさ」につけ込みます。「面倒な管理はすべて弊社が代行します」「先生はサインをするだけで、あとは通帳を見るだけです」と、手離れの良さを強調します。しかし、不動産投資は「事業」です。経営者である先生自身が事業内容を把握せずに契約することは、目隠しをして高速道路を運転するようなものです。思考停止状態で契約書にハンコを押してしまうことこそが、失敗への第一歩なのです。

プライドと社会的責任感がワンルームマンション投資の撤退を遅らせる

医師の方々は、ご自身の判断能力に自信を持っておられる方が多く、また一度決めたことを途中で投げ出すことを良しとしない責任感の強さをお持ちです。これが投資においては裏目に出ることがあります。

「今は赤字でも、将来は家賃が上がるかもしれない」「節税効果があるから多少の持ち出しは仕方がない」と、サンクコスト(埋没費用)に囚われ、損切りの決断が遅れてしまう傾向があります。特に、同僚や先輩医師もやっているからという「同調バイアス」も働きやすく、傷口を広げてしまうケースが散見されます。投資の世界では、間違いを認めて早期に撤退することも重要な能力の一つです。

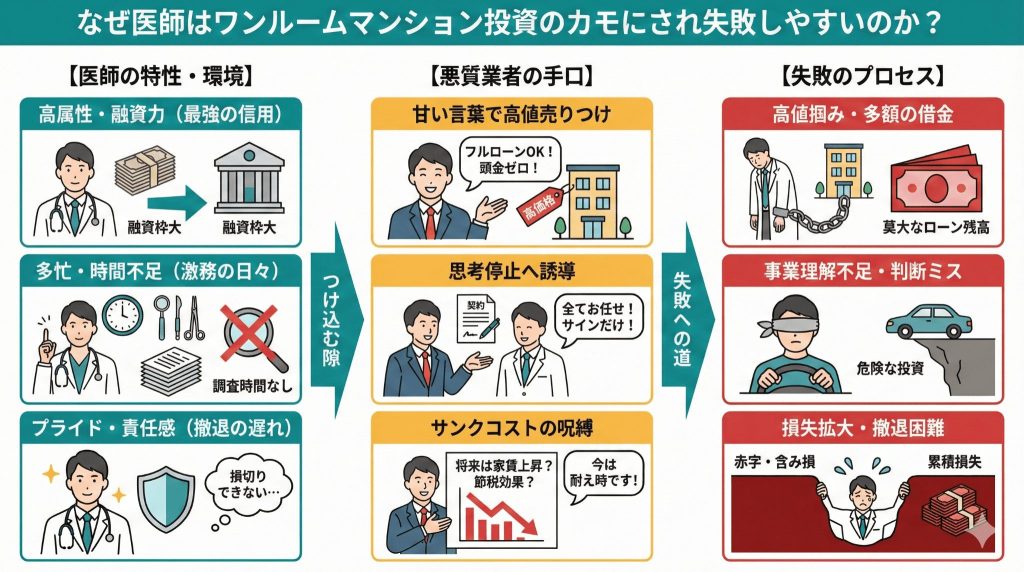

医師がワンルームマンション投資で節税を狙う際のリスクと税務の真実

不動産投資の営業トークで最も頻繁に使われるのが「節税」です。「先生の高額な所得税・住民税が還付されますよ」という言葉は非常に魅力的ですが、ワンルームマンション投資における節税効果は一時的であり、長期的にはむしろ税負担が増えるリスクがあることを正しく理解しなければなりません。

ワンルームマンション投資の節税効果が医師にとって限定的である理由

不動産所得の赤字を給与所得と相殺(損益通算)することで、課税所得を圧縮し、税金を減らす仕組み自体は嘘ではありません。しかし、この「赤字」の中身が重要です。初年度は登記費用や不動産取得税などの経費がかさむため、大きな赤字が出やすく、確かにまとまった還付金が受け取れるかもしれません。

しかし、2年目以降、経費として計上できる主な項目は「減価償却費」「借入金利子(建物部分のみ)」「管理費・修繕積立金」などに限られます。新築ワンルームマンションの場合、建物価格の割合が大きいとはいえ、減価償却費は年々減少(定率法の場合)するか、一定額(定額法)にとどまります。

さらに、税制上の注意点として、土地の取得にかかる借入金の利子は、不動産所得が赤字の場合、損益通算の対象にできない(デッドクロスになりやすい)というルールがあります。これにより、キャッシュフロー(手残り現金)はマイナスなのに、税務上は黒字になり、税金まで払わなければならないという「デッドクロス」の状態に陥るリスクが高いのです。

| 年数 | 表面上の収支(CF) | 税務上の収支(所得) | 税金の状況 | 実質の経済効果 |

|---|---|---|---|---|

| 1年目 | ▲50万円(諸費用含) | ▲200万円(大赤字) | 大幅還付 | 一時的にプラス |

| 2〜5年目 | ▲10万円(持ち出し) | ▲50万円(小赤字) | 少額還付 | トントン〜微減 |

| 6年目以降 | ▲15万円(家賃下落) | +20万円(黒字転換) | 納税発生 | 大幅マイナス(持ち出し+納税) |

新築ワンルームマンション投資が医師の資産を蝕む「新築プレミアム」の罠

医師に提案される物件の多くは「新築ワンルーム」です。しかし、新築物件価格には、デベロッパーの利益や多額の広告宣伝費、営業マンのインセンティブ(歩合給)が20〜30%程度乗せられています。これを「新築プレミアム」と呼びます。

3,000万円で購入した新築ワンルームも、誰かが1日でも住めば「中古」となり、市場価格は即座に2割程度下落し、2,400万円程度になります。つまり、購入した瞬間に600万円の含み損を抱えることになるのです。この含み損を家賃収入や節税で回収するには数十年かかります。高属性の医師だからこそ、銀行はこの「担保価値のない部分」にまで融資をしてしまいますが、これは資産形成ではなく、単なる「借金による浪費」に近い状態と言わざるを得ません。

サブリース契約が医師のワンルームマンション投資における最大のリスク要因

「30年一括借上げで家賃保証します」というサブリース契約も、医師向けのパッケージによく含まれています。空室リスクがないため安心に見えますが、ここには大きな落とし穴があります。

借地借家法により、サブリース会社(借主)の権利は強く守られており、オーナー(医師)からの解約は容易ではありません。一方で、サブリース会社からの家賃減額請求は認められています。つまり、「家賃保証」と言いながら、数年ごとに保証家賃が下げられるリスクがあるのです。さらに、売却しようとしても、サブリース付きの物件は買い手がつきにくく(融資がつきにくい、利回りが低い)、相場よりも大幅に安く叩き売らざるを得ないケースが多発しています。

参考リンク:国土交通省:サブリース契約に関するトラブルにご注意ください

医師がワンルームマンション投資の収支を改善するために知っておくべき出口戦略

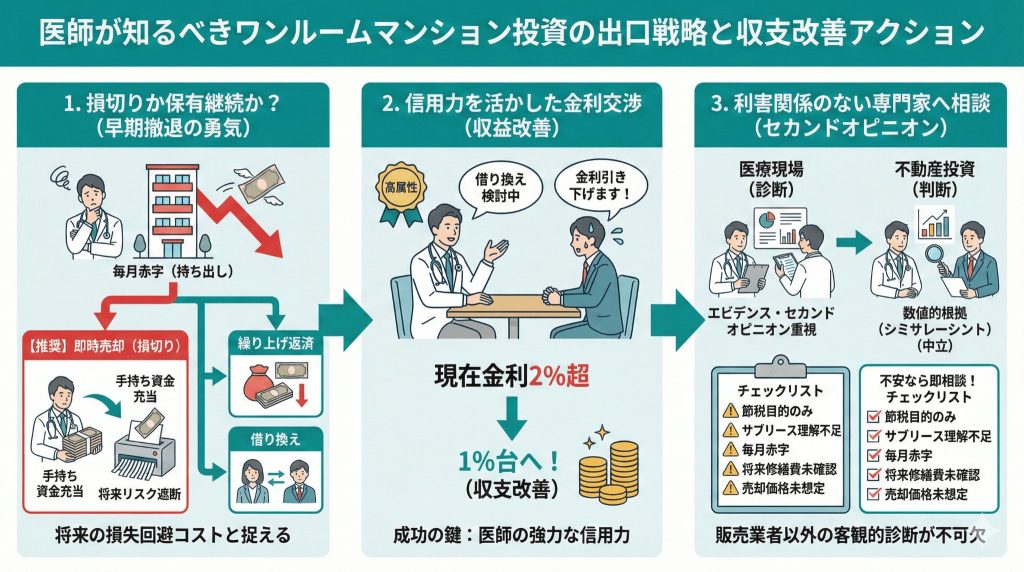

すでにワンルームマンションを購入してしまった医師の方、あるいはこれから購入を検討している医師の方にとって、最も重要なのは「出口戦略(売却または完済)」です。永遠に持ち続けることが正解とは限りません。特に収支が悪化している場合、傷が浅いうちに撤退する勇気も必要です。

損切り売却か保有継続か?医師がワンルームマンション投資で見極めるべき分岐点

保有しているワンルームマンションが、毎月数万円の持ち出し(赤字)になっている場合、以下の3つの選択肢を検討する必要があります。

- 即時売却(損切り):残債が売却価格を上回る(オーバーローン)場合でも、手持ち資金(貯蓄)を充当して売却し、将来のリスクを断ち切る。

- 繰り上げ返済:手元資金に余裕がある場合、借入金を一部返済して毎月の返済額を減らし、キャッシュフローを黒字化させる。

- 借り換え:金利の高い銀行から低い銀行へ借り換えを行い、総返済額を圧縮する(ただし、物件の担保評価が低いと難しい)。

医師の皆様の場合、一般の方よりも「手持ち資金」に余裕があるケースが多いはずです。毎月の赤字を垂れ流し続けるよりも、数百万円の手出しをしてでも売却し、精神的な負担と将来の金利上昇リスクから解放される方が、トータルの資産防衛として合理的である場合が多いです。これを「損切り」と捉えるのではなく、「将来の損失回避コスト」と捉えてください。

医師の信用力を活用した金利交渉とワンルームマンション投資の収益改善

もし、保有を継続すると決めた場合でも、漫然と高い金利を払い続ける必要はありません。現在のローン金利が2%を超えている場合、1%台への借り換えや、既存の金融機関への金利引き下げ交渉の余地があります。

医師という高属性は、交渉においても強力な武器になります。「他の銀行で借り換えを検討している」と伝えることで、引き止めのために金利を下げてくれるケースもあります。ただし、これも物件の収益性や担保価値がある程度維持されていることが前提です。収支が著しく悪い物件では、銀行も交渉に応じない可能性があります。

賢明な医師がワンルームマンション投資で資産を守るために取るべきアクション

ここまで、医師がワンルームマンション投資で陥りやすい罠やリスクについて解説してきました。しかし、すべての不動産投資が悪であるわけではありません。重要なのは、業者の言いなりにならず、自らの頭で考え、第三者の専門家の意見を取り入れることです。

医師の皆様が医学的な診断を下す際、検査データやエビデンス、そしてセカンドオピニオンを重視されるのと同様に、不動産投資においても「数値的根拠(シミュレーション)」と「利害関係のない専門家の意見」が不可欠です。

もし、現在提案されている物件や、すでに購入してしまった物件に不安を感じているなら、販売元の不動産会社ではない、独立系の「不動産投資専門FP」や「不動産コンサルタント」に相談してください。彼らは物件を売ることで利益を得ているわけではないため、客観的な数値に基づいて「その物件を買うべきか」「売るべきか」「持ち続けるべきか」を診断できます。

特に以下のチェックリストに一つでも当てはまる場合は、直ちに専門家への相談を推奨します。

- 「節税」だけを理由に購入を決めた、または勧められている。

- サブリース契約の内容(家賃減額リスクや解約条項)を詳しく理解していない。

- 毎月のキャッシュフローがマイナス(持ち出し)になっている。

- 修繕積立金が将来どれくらい値上がりするかシミュレーションしていない。

- 35年後の物件価値や売却可能価格を想定していない。

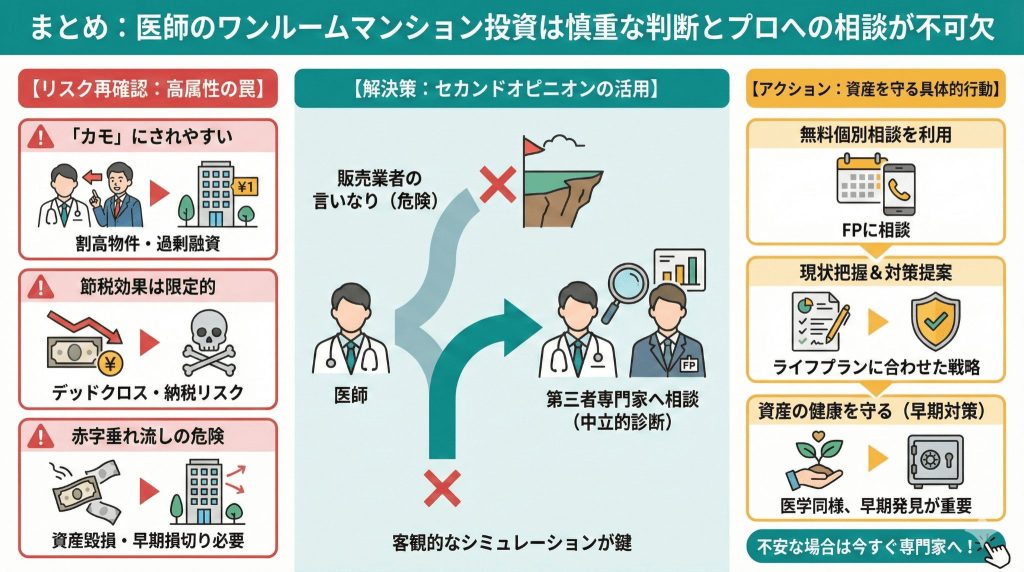

まとめ:医師のワンルームマンション投資は慎重な判断とプロへの相談が不可欠

本記事では、医師がワンルームマンション投資で失敗しやすい理由や、そのリスク対策について解説してきました。

- 医師は高属性ゆえに「カモ」にされやすい:融資が通りやすいため、割高な新築物件やリスクの高い物件を売りつけられる可能性が高いことを自覚しましょう。

- 節税効果は限定的である:初期の還付金に惑わされず、デッドクロスや将来の納税リスクを含めた長期シミュレーションを確認してください。

- 損切りも重要な戦略:赤字物件を抱え続けることは、資産形成ではなく資産の毀損です。医師の資金力を活かして早期に手仕舞いすることも賢明な判断です。

- セカンドオピニオンを活用する:販売業者以外の第三者の専門家に相談し、客観的な診断を受けることが資産を守る鍵となります。

医師としての本業が多忙を極める中、不動産経営の細部まで目を光らせるのは至難の業です。しかし、大切に築き上げてきた資産や信用を、悪質な投資案件で失ってしまうことは避けなければなりません。

もし、現在保有している物件の収支に不安がある、あるいは新規での購入を迷われているのであれば、ぜひ一度、不動産投資専門のFPによる個別相談をご利用ください。当事務所の無料相談では、先生の現在の資産状況やライフプランに合わせ、販売業者とは異なる中立的な立場から、具体的なシミュレーションと対策を提案させていただきます。医学の世界同様、早期発見・早期対策が、資産の健康を守るためには不可欠です。