【不動産FPが解説】ワンルーム投資で確定申告を行い還付金を受け取るための全知識

「ワンルーム投資を始めれば、確定申告で多額の還付金が戻ってきますよ」 不動産会社の営業担当者から、このような甘い言葉をかけられたことはないでしょうか。年収500万円を超える会社員や公務員の方にとって、節税は非常に魅力的な響きです。しかし、不動産専門のFP(ファイナンシャルプランナー)の視点から見れば、この「還付金」という言葉の裏には、慎重に見極めるべき多くのリスクと、知っておかなければならない税制の仕組みが隠されています。

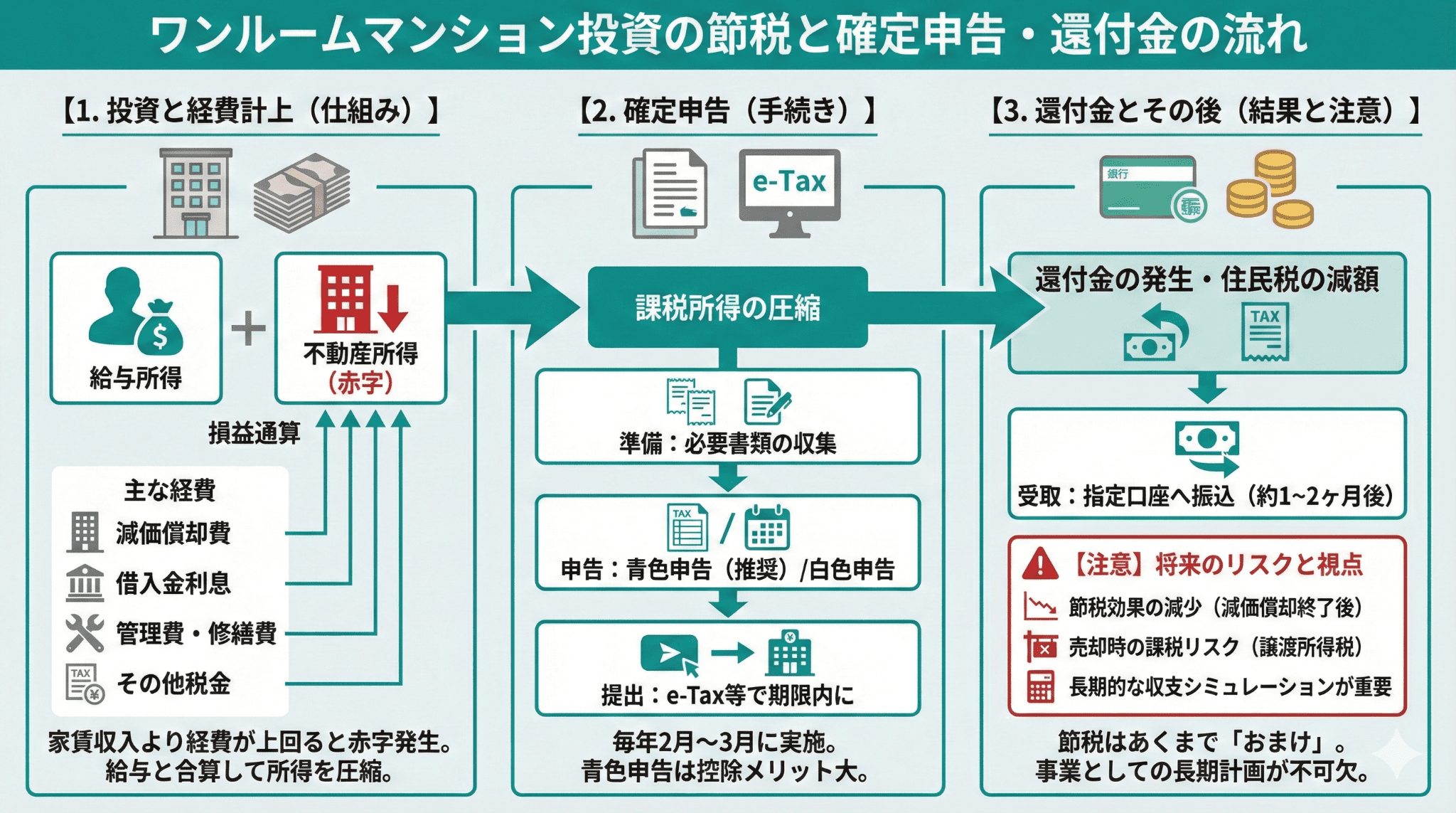

投資用マンションを購入し、運用を始めると、毎年の収支を税務署に報告する「確定申告」が必要になります。そこで赤字が発生した場合、給与所得と合算(損益通算)することで所得税や住民税が軽減され、還付金を受け取ることができます。しかし、これは「現金の流出がないのに赤字になっている」状態、つまり減価償却費を上手く活用できている間だけのボーナスタイムに過ぎません。

なお、給与所得者の場合、「申告義務があるかどうか」と「申告したほうが有利かどうか」は別問題です。たとえば給与以外の所得が20万円以下なら申告が不要となるケースがありますが、還付を受けるために損益通算をしたい場合は、結局そのための確定申告が必要になります。申告義務の有無と、還付の取りに行くための実務は切り分けて理解しておきましょう。

本記事では、ワンルーム投資における確定申告の基礎知識から、還付金を最大化しつつリスクを回避するための実践的なテクニック、さらには多くの投資家が見落としがちな「出口戦略」における税金の落とし穴まで、1万文字を超える圧倒的なボリュームで徹底解説します。この記事を最後まで読めば、営業トークに惑わされることなく、真に価値のある不動産経営を行うための「税務の羅針盤」を手にすることができるでしょう。

この記事を読むと分かること

- ワンルーム投資で確定申告を行うことで還付金が発生する論理的な仕組み

- 年収別・物件条件別の還付シミュレーションとキャッシュフローへの影響

- 「節税目的」の投資が、なぜ数年後にデッドクロスという罠に陥るのか

- 経費として認められる項目と、税務調査で否認されやすい項目の境界線

- 将来の物件売却時における「譲渡所得」と、給与所得との損益通算が不可能な理由

- 不動産専門のFPが推奨する、還付金を「ただの臨時収入」にしない再投資戦略

ワンルーム投資における確定申告の仕組みと還付金が発生する論理的背景

ワンルーム投資を検討する際、まず理解すべきは「なぜ還付金がもらえるのか」という根本的なメカニズムです。これは魔法ではなく、日本の税制における損益通算という制度に基づいた正当な手続きです。しかし、その恩恵を享受するためには、不動産所得の計算構造を正しく把握しておく必要があります。

不動産所得の計算と「帳簿上の赤字」の正体

不動産投資における所得(不動産所得)は、以下の計算式で算出されます。

「総収入金額(家賃・共益費など) - 必要経費 = 不動産所得」

ここで重要なのが「必要経費」の内訳です。ワンルーム投資において、実際に財布からお金が出ていかないにもかかわらず、経費として計上できる最大の項目が減価償却費です。建物や付属設備は時間の経過とともに価値が減少すると考え、その取得費用を法定耐用年数に応じて分割して経費化します。

ここで一点、実務上の大切な前提があります。不動産は「土地」と「建物」に分かれますが、減価償却できるのは原則として建物および建物付属設備などであり、土地は減価償却の対象になりません。したがって、売買契約書や重要事項説明書の内訳(または固定資産税評価額等を用いた合理的な按分)をもとに、減価償却のベースとなる金額を丁寧に作ることが、還付金の多寡と税務リスクを同時に左右します。

例えば、年間家賃収入が120万円に対し、管理費や固定資産税、ローンの支払利息などの「現金支出を伴う経費」が100万円だったとします。これだけでは20万円の黒字ですが、ここに「現金支出を伴わない経費」である減価償却費が50万円加わると、帳簿上は「30万円の赤字」となります。この赤字分を給与所得から差し引くことができるため、既に源泉徴収された所得税が戻ってくる、これが還付金の正体です。

そして、ワンルーム投資でありがちな誤解が「減価償却費が大きいほど絶対に得」という思い込みです。減価償却費は、キャッシュフローを直接増やすものではなく、税金計算上の利益を圧縮する装置です。したがって、同じ還付金を得ていても、空室や家賃下落、管理費・修繕積立金の上昇が起これば、現実の手残りは簡単に消えます。税務の仕組みは、経営の現実の上にしか成り立ちません。

損益通算と総合課税のメリット・デメリット

日本の所得税は、複数の種類の所得を合算して税額を計算する「総合課税」という方式を採用しています(一部の所得を除く)。不動産所得、給与所得、事業所得などはこのグループに含まれます。

| 項目 | 内容 | 節税への影響 |

|---|---|---|

| 損益通算 | 不動産所得のマイナスを給与所得から引ける | 課税所得を圧縮し、所得税率を下げる効果 |

| 累進課税 | 所得が高いほど税率が上がる | 高所得者ほど還付金の額が大きくなる |

| 住民税への波及 | 所得税の確定申告内容が住民税にも反映される | 翌年の住民税額が軽減される |

ただし、注意が必要なのは「土地取得のための借入金利息」です。不動産所得が赤字の場合、その赤字のうち土地部分の利息に相当する金額は、他の所得との損益通算ができないという制限があります。これは節税シミュレーションを狂わせる大きな要因となるため、不動産専門のFPへの相談時には必ず確認すべきポイントです。

このルールは、実務上「買った直後ほど利息負担が大きい」「土地割合が高い都心部ほど影響が出やすい」という特徴を持ちます。営業担当者が示すシミュレーションが「建物・土地の内訳」と「利息の土地分制限」をどう扱っているかで、還付見込みが大きくブレるので要注意です。

確定申告をしない場合に生じる深刻なリスク

「副業禁止の会社だから」「面倒だから」という理由で確定申告を怠ることは、法律違反(無申告)であるだけでなく、多大な経済的損失を招きます。ワンルーム投資は、特に初年度においては不動産取得税や登録免許税、仲介手数料などの諸経費が膨らむため、ほぼ確実に大きな赤字となります。

この赤字を申告しないということは、本来戻ってくるはずの数十万円単位の還付金を捨てているのと同じです。また、金融機関から追加の融資を受ける際や、将来物件を売却する際にも、適正な確定申告を行っていることは「健全な経営者」としての証明になります。無申告は、将来の資産拡大のチャンスを自ら潰す行為と言っても過言ではありません。

ただし、初年度の「諸経費」については、会計処理の扱いが支出内容で変わります。支払ったから全額をその年の必要経費にできる、という単純な話ではありません。たとえば取得に付随する支出の一部は、減価償却のベースに含まれたり、将来の譲渡所得計算の「取得費」に含めたりする領域があります。申告の段階で整合性が取れていないと、還付金を取りに行ったつもりが、後で別の形で損をすることも起こり得ます。

年収別シミュレーション!ワンルーム投資の確定申告で還付金はいくら戻るのか

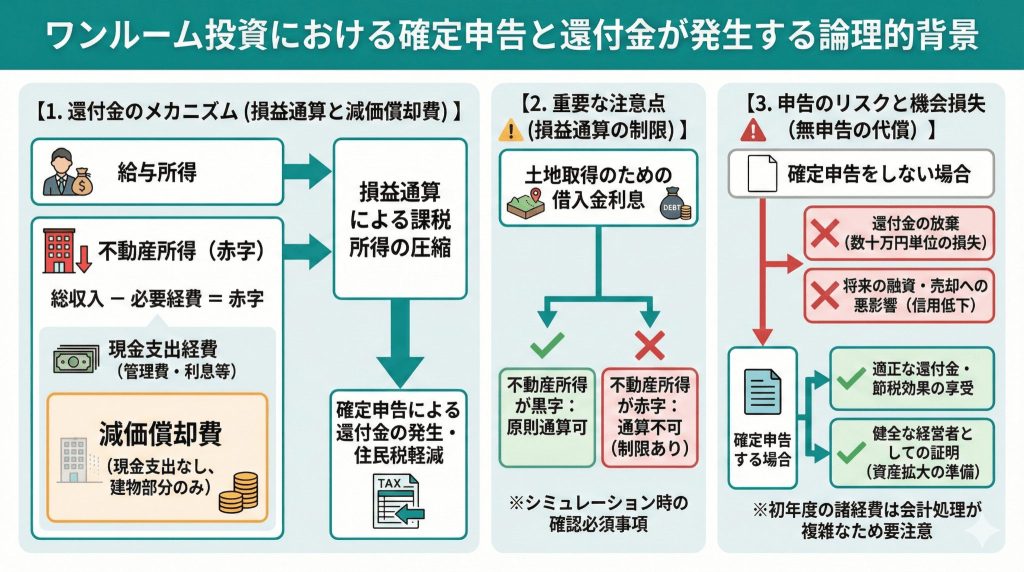

還付金の額は、投資家の「本業の年収」と「物件の構造・築年数」によって劇的に変わります。所得税は累進課税制度(5%〜45%)であるため、高年収の人ほどワンルーム投資による確定申告のメリットを強く感じやすい構造になっています。ここでは、具体的な数値を用いてその影響度を可視化します。

なお、ここで扱う「税率」は説明のために分かりやすく置いた目安です。実際の所得税は課税所得の階層に応じて計算され、さらに復興特別所得税(所得税額に一定割合が上乗せ)も関係します。住民税も所得割のほか均等割があるため、現実の数字は個別の控除状況で変動します。

年収500万円・700万円・1000万円の還付金比較

以下の条件で、ワンルーム投資における初年度の還付金をシミュレーションしてみましょう。

物件価格:2,500万円(建物1,500万円、土地1,000万円)

初年度の諸経費(登記費用、印紙代、仲介手数料、税金等):150万円

年間家賃収入:110万円

現金支出経費(管理費・修繕積立金・固定資産税等):25万円

ローンの支払利息:35万円

減価償却費(建物・設備):80万円

この場合、不動産所得は「110 – (150 + 25 + 35 + 80) = -180万円」となります(簡略化のため土地利息制限は考慮せず)。

ただし、ここも実務上の注意点です。上の「諸経費150万円」をそのまま初年度に落とす前提は、読み手に理解してもらうための単純化です。実際には支出の性質によって必要経費になるもの、取得費に算入するもの、減価償却のベースに含まれるものが混在し得ます。よって、同じ現金支出でも「申告上の赤字の大きさ」は必ずしも同じになりません。

| 本業の年収 | 適用される所得税率 | 所得税還付額(概算) | 翌年の住民税軽減額 | 合計節税額 |

|---|---|---|---|---|

| 500万円 | 10% | 約18万円 | 約18万円 | 約36万円 |

| 700万円 | 20% | 約36万円 | 約18万円 | 約54万円 |

| 1,000万円 | 33% | 約59万円 | 約18万円 | 約77万円 |

注:住民税率は一般に所得割が一定割合で設計されますが、均等割もあり、自治体差・年度差もあり得ます。復興特別所得税等もここでは考慮していません。 このように、年収1,000万円の人は500万円の人に比べて、同じ赤字額でも2倍以上の還付を受けることができます。これが、ワンルーム投資が「高所得者の節税対策」として普及している最大の理由です。

中古物件 vs 新築物件:還付金の持続期間の違い

還付金を目的とする場合、新築と中古どちらが良いかという議論がよくなされます。結論から言えば、短期間に大きな還付を受けたいなら「中古(特に木造や軽量鉄骨)」、長期間安定して受けたいなら「新築(鉄筋コンクリート造:RC)」となります。

ワンルームマンションの多くはRC造であり、法定耐用年数は47年と長いです。新築の場合、建物部分の減価償却を47年かけて行うため、毎年の経費計上額は少なくなりますが、長期間にわたって節税効果が続きます。一方、築20年の中古マンションであれば、残存耐用年数が短くなるため、1年あたりの減価償却費を大きく計上でき、初期の還付金額を底上げすることが可能です。

さらに実務上は「中古資産の耐用年数」をどう置くかがポイントになります。中古資産は、使用可能期間を見積もる方法のほか、一定の計算式による簡便法が示されています。中古だから必ず短期で大きく落とせる、という単純な話ではなく、経過年数や資本的支出の有無で扱いが変わるため、購入前に減価償却の見込み表を作っておくことが重要です。

ただし、耐用年数が切れた瞬間に減価償却費はゼロになります。これを「デッドクロス」と呼び、キャッシュフローが急激に悪化する原因となります。不動産専門のFPとしては、単年の還付額に目を奪われるのではなく、20年、30年といったスパンでのトータルキャッシュフローで判断することを強く推奨します。

住宅ローン控除との併用に関する注意点

既にマイホームを購入しており、住宅ローン控除を受けている方は注意が必要です。住宅ローン控除は「算出された所得税額」から直接差し引く税額控除です。ワンルーム投資の確定申告によって課税所得が減り、所得税額そのものが少なくなってしまうと、住宅ローン控除で引ききれるはずだった税枠が余ってしまう可能性があります。

住民税からも一部差し引くことは可能ですが、上限があるため、結果として「投資の還付金は増えたが、住宅ローン控除の恩恵が減った」という相殺現象が起こり得ます。これは、ご自身の税負担のバランスを精密に計算しなければならない非常に高度な領域です。詳しくは国税庁の住宅借入金等特別控除の解説ページなどを参照しつつ、専門家のアドバイスを仰ぐのが賢明です。

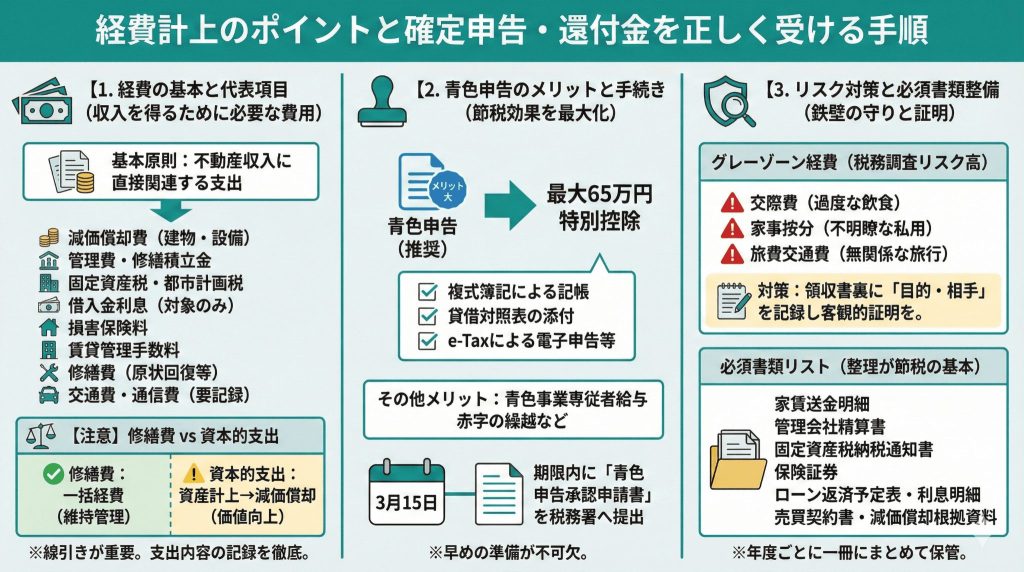

経費計上のポイントとワンルーム投資の確定申告で還付金を正しく受ける手順

ワンルーム投資で確定申告を成功させ、適切な還付金を受け取るためには、何が「経費」として認められるのかを正確に理解しておく必要があります。不適切な計上は税務調査のリスクを高め、逆に計上漏れはあなたの大切な資産を失うことにつながります。

不動産所得の必要経費として認められる代表的な項目

経費の基本原則は「不動産収入を得るために直接必要となった費用」です。

- 減価償却費:建物本体および建物付属設備の購入代金を耐用年数で按分したもの。

- 管理費・修繕積立金:マンション管理組合に支払う費用。

- 固定資産税・都市計画税:物件を所有していることに対して課される税金。

- 借入金利息:住宅ローンの利息部分(元本返済分は経費になりません)。

- 損害保険料:火災保険や地震保険の費用。

- 賃貸管理代行手数料:管理会社に支払う集金代行手数料など。

- 修繕費:退去後のクリーニング費用や、突発的な設備修理費用。

- 交通費:物件の視察、管理会社との打ち合わせに要した費用(領収書や記録が必須)。

- 通信費・消耗品費:投資に関連する書籍代、セミナー参加費、スマホ料金の一部など。

ここで実務上トラブルになりやすいのが「修繕費」と「資本的支出(資産に計上して減価償却する領域)」の線引きです。たとえば設備のグレードアップや使用可能期間を延ばす工事は、修繕費として一括で落ちず、資産計上になることがあります。還付金を最大化したい気持ちが強いほど、この線引きで危ない申告になりやすいので、支出内容の記録と整理が重要です。

「青色申告」を選択する圧倒的なメリット

確定申告には「白色申告」と「青色申告」の2種類がありますが、ワンルーム投資を事業として成立させるなら「青色申告」一択です。

青色申告を選択し、一定の帳簿付け(複式簿記など)を行うことで、最大65万円の青色申告特別控除を受けることができます。

そして重要なファクトとして、青色申告特別控除は「不動産貸付が事業規模かどうか」だけで一律に10万円へ落ちる、という整理ではありません。控除額は、期限内申告や帳簿の備付け、貸借対照表の添付、電子申告等の要件を満たすかどうかで変わります。要件を満たさない場合の控除は10万円となりますが、要件を満たせば55万円や65万円の対象となり得ます。

また、青色申告であれば、家族への給与を条件付きで経費にできる「青色事業専従者給与」や、赤字の取扱いに関する優遇など、運用上の選択肢が増えます。ただし「事業的規模」の判断(いわゆる5棟10室基準など)は、専従者給与の扱いを含め、論点が増える領域です。最初の1年で無理に背伸びをするより、まずは帳簿と証憑の精度を上げることを優先すると安全です。

青色申告の承認を受けるには、その年の3月15日まで(または開業から2ヶ月以内)に「所得税の青色申告承認申請書」を税務署に提出しておく必要があるため、早めの準備が欠かせません。

税務調査で狙われやすい「グレーゾーン経費」への対策

「何でも経費にできる」と豪語する不動産会社の営業マンもいますが、これは非常に危険です。特に以下の項目は、税務調査で厳しくチェックされます。

- 交際費:知人との食事を「情報交換」として計上しすぎる行為。

- 家事按分が不適切な費用:プライベートでも使うスマホ代やPC代を全額経費にする行為。

- 過度な旅費交通費:物件の所在地と無関係な旅行先での費用。

これらは「事業に関連すること」を客観的に証明できなければなりません。不動産専門のFPとしては、領収書の裏に「誰と、どのような投資目的で会ったか」をメモしておく習慣を推奨しています。正しい申告こそが、長期的な資産運用を支える最強のディフェンスとなります。

加えて、ワンルーム投資の確定申告では「書類の整備」が節税そのものです。最低限、家賃送金明細、管理会社の精算書、固定資産税の課税明細、保険証券、ローン返済予定表、支払利息の明細、そして減価償却の根拠資料(売買契約書・内訳・按分表)を、年度ごとに一冊で追える状態にしておきましょう。

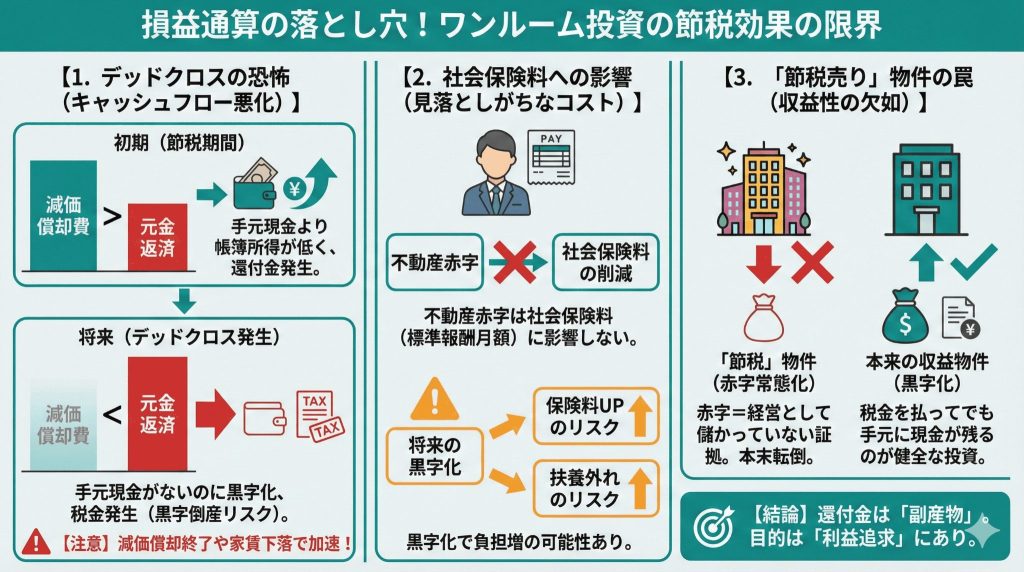

損益通算の落とし穴!ワンルーム投資と確定申告による還付金の節税効果の限界

ワンルーム投資の営業において「節税」という言葉は非常に強力です。しかし、この節税効果、すなわち確定申告による還付金には、時限爆弾のような限界があることをご存知でしょうか。目先の還付金に目がくらみ、数年後のキャッシュフロー悪化に驚愕する投資家は後を絶ちません。

「デッドクロス」という恐怖のシナリオ

不動産投資における「デッドクロス」とは、ローンの元金返済額が減価償却費を上回ってしまう状態を指します。

ローン返済のうち、経費になるのは「利息」のみであり、「元金」は経費になりません。一方で、減価償却費は年々減少していく(または一定期間で消滅する)性質を持っています。 運用開始当初は「減価償却費 > 元金返済」となり、手元の現金(キャッシュフロー)より帳簿上の所得が低くなるため、節税効果が得られます。しかし、年数が経過すると「減価償却費 < 元金返済」となり、手元の現金が残っていないのに「黒字」と判定され、税金が発生する事態になります。

「お金はないのに税金だけ払わなければならない」。これがデッドクロスの正体です。このリスクを考慮せずに還付金だけを目当てに投資を始めると、10年後、20年後に家計を圧迫する大きな要因となります。

さらに現実的には、デッドクロスは「減価償却が切れた瞬間」だけで起きるわけではありません。家賃がじわじわ下がり、管理費・修繕積立金が上がり、借換えができず金利負担が重くなったとき、税引き後キャッシュフローが先に崩れることも多いです。税務の黒字化と、現金の枯渇が同時に来ることが、投資家の体感を最も悪化させます。

社会保険料への影響を忘れてはいけない

会社員の方が見落としがちなのが、社会保険料への影響です。所得税の還付は、課税所得が減ることで発生しますが、これはあくまで「税金」の話です。 多くの場合、会社員が社会保険料(健康保険・厚生年金)を算定する際の基準は「標準報酬月額(額面給与)」であり、不動産所得の赤字は社会保険料の削減には寄与しません。

逆に、将来的に不動産所得が黒字化した場合、お勤め先の健康保険組合の規程によっては、副業収入(不動産所得)を合算した金額で保険料が算出されたり、扶養に入っている家族の条件から外れたりするリスクもあります。還付金という「目に見えるプラス」だけでなく、社会保険料という「目に見えにくいコスト」の変化にも敏感であるべきです。

「節税」を売りにする物件は、そもそも「収益性が低い」可能性

ここが最も重要な指摘です。そもそも、なぜ赤字(還付金)が出るのでしょうか。それは「経営として儲かっていないから」に他なりません。 本当に収益性の高い物件は、諸経費を差し引いても黒字になり、税金を払ってでも手元に現金が残るものです。「節税になるから赤字でも大丈夫です」というロジックは、投資の本質である「利益の追求」から目を逸らさせるためのレトリックです。

「税金を払いたくないから赤字の物件を持つ」のと、「利益が出るから税金を払って残りを再投資する」のと、どちらが資産形成として健全でしょうか。不動産専門のFPとしては、後者こそが目指すべき姿であると断言します。還付金はあくまで「投資の副産物」であり、目的になってはいけません。

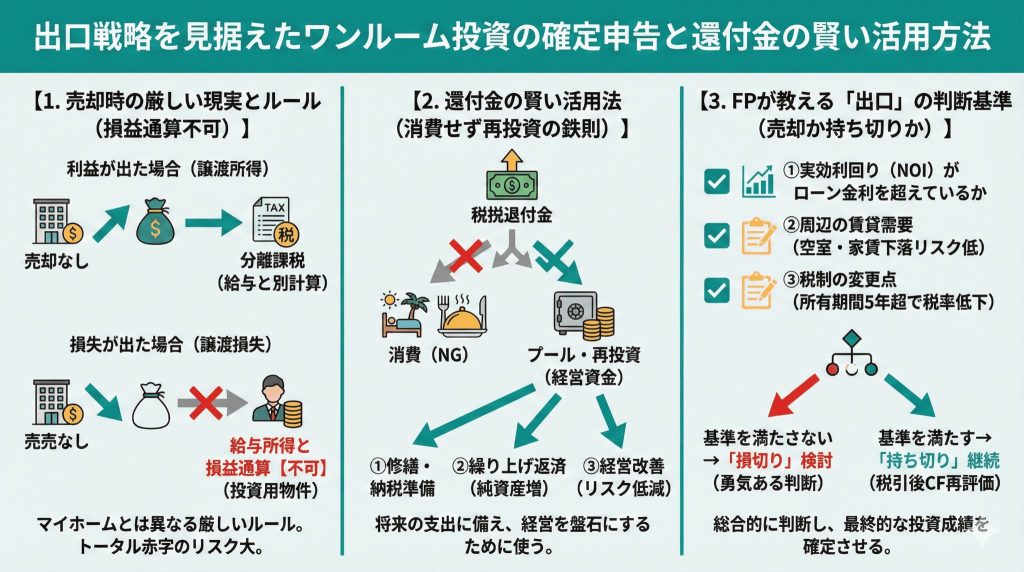

出口戦略を見据えたワンルーム投資の確定申告と還付金の賢い活用方法

不動産投資の真の成否は、売却時、すなわち「出口」で決まります。これまで受け取ってきた還付金の総額よりも、売却時の損失(キャピタルロス)が大きければ、そのワンルーム投資は失敗だったと言わざるを得ません。ここでは、確定申告では解決できない売却時の厳しい現実と、還付金の正しい出口戦略を解説します。

売却時の「譲渡所得」と損益通算の不可避なルール

物件を売却した際に生じる利益は「譲渡所得」として、給与所得とは切り離して計算される「分離課税」の対象となります。 ここで最も注意すべきなのは、投資用不動産の売却によって損失(譲渡損失)が出た場合、その損失を給与所得と損益通算したり、翌年以降に繰り越したりすることはできないという点です。

居住用不動産(マイホーム)であれば、買い替えの特例などで損益通算が認められるケースがありますが、ワンルーム投資はあくまで「事業・投資」です。 「毎年の確定申告で数万円の還付金をもらっていたが、売却時に300万円の損が出た。これを給与所得から引いて節税したい」と思っても、それは不可能です。売却損は、同じ年の他の「不動産の譲渡益」としか相殺できません。この非対称なルールを理解していないと、最終的なトータル収支で大赤字を叩き出すことになります。

さらに、売却益が出た場合の税率も押さえておきましょう。譲渡所得は所有期間により長期・短期に分かれ、税率が変わります。ワンルーム投資の出口戦略は「税率が下がるタイミング」と「市場価格・残債・修繕負担」のバランスで判断するのが基本です。

還付金を「消費」せず「再投資」に回す鉄則

確定申告で戻ってきた還付金を「ボーナスだ!」と思って旅行や高級な食事に使ってしまうのは、投資家として失格です。 還付金は、将来必ず発生する「修繕費用」や、前述した「デッドクロス時の納税資金」、あるいは「ローンの繰り上げ返済資金」としてプールしておくべき「経営資金」です。

例えば、毎年20万円の還付金があるなら、それを10年間積み立てれば200万円になります。これをローンの元金返済に充てることで、支払利息を減らし、物件の純資産価値(純資産 = 物件価格 - ローン残債)を効率的に高めることができます。還付金をどう使うか。その出口戦略の有無が、10年後のあなたと周囲の投資家との差を分けます。

そしてもう一つ。還付金を再投資するなら、最優先は「経営の不確実性を減らす支出」です。たとえば管理品質の改善、募集条件の見直しで空室期間を短くする工夫、家賃下落局面で致命傷になりやすい固定費の最適化などです。還付金は、派手な利益を狙うより「落とし穴を埋める」使い方のほうが効きます。

「売却」か「持ち切り」か。FPが教える判断基準

ワンルーム投資をいつまで続けるべきか。その判断基準の一つが「税引き後キャッシュフロー」の推移です。 減価償却が終わり、所得税・住民税の負担が増え、さらに建物の老朽化で修繕積立金が上がったとき、その物件を持ち続ける意味があるかを再評価する必要があります。

不動産専門のFPは、以下の3つの指標で出口をアドバイスします。

- 実効利回り(NOI):管理費や固定資産税を引いた真の利回りが、ローンの金利を十分に上回っているか。

- 周辺の賃貸需要:将来にわたって空室リスクが低く、家賃の下落が緩やかであるか。

- 税制の変更:譲渡所得税の税率が変わる「所有期間5年(6年目の1月1日以降)」を超えているか。

これらを総合的に判断し、必要であれば「損切り」を含めた売却を検討することも勇気ある投資判断です。確定申告という点で見れば、売却した翌年の確定申告こそが、あなたの投資人生の成績表となるのです。

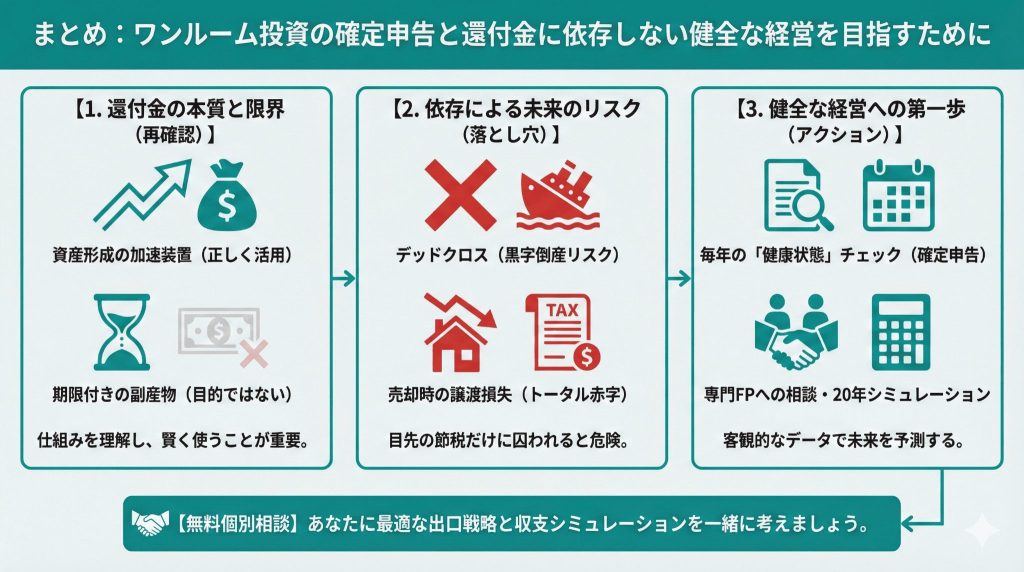

まとめ:ワンルーム投資の確定申告で還付金に依存しない健全な経営を目指すために

ここまで、ワンルーム投資における確定申告の重要性と、還付金の仕組み、そしてその限界について詳しく見てきました。 還付金は、正しく活用すれば資産形成の強力な加速装置となりますが、それ自体を目的にしてしまうと、将来のデッドクロスや売却時の譲渡損失といったリスクに足をすくわれることになります。

重要なのは、確定申告という手続きを通じて、ご自身の不動産経営の「健康状態」を毎年チェックすることです。 「今、いくらの経費がかかっているのか」「減価償却はあと何年続くのか」「売却したらいくら残るのか」。これらの問いに即答できないのであれば、それは投資ではなく、ただのギャンブルになっている可能性があります。

もし、あなたが今「ワンルーム投資を始めたけれど、思ったより還付金が少ない」「将来の確定申告や税金が不安だ」と感じているのであれば、一人で悩む必要はありません。 税務と投資の両面に精通した不動産専門のFPに相談することで、客観的なシミュレーションに基づいた最適なアドバイスを受けることができます。

最後に、今回学んだワンルーム投資と確定申告、そして還付金の知識を土台として、目先の節税にとらわれない、真に豊かな未来を築くための投資戦略を立てていきましょう。

次の一歩として、まずは現在所有している(または検討している)物件の「20年間の収支シミュレーション」を作成してみませんか? 不動産専門のFPとして、あなたの資産形成がより確実なものになるよう、中立的な立場から全力でサポートさせていただきます。無料個別相談にて、あなたに最適な出口戦略を一緒に考えていきましょう。