【FPによる徹底解説】FJネクストのワンルーム投資は「成功」か「損切り」か?購入者が知るべきリスクと出口戦略

FJネクストの物件(ガーラ・プレイス、ガーラ・ステージ等)をご所有の、あるいは購入を検討されているあなたへ。恐らくあなたは、「高いブランド力」「都心の一等地」「充実した管理体制」といったFJネクストの優位性を信じて、投資を決断されたことでしょう。

しかし、なぜブランド力のあるデベロッパーの物件にもかかわらず、「毎月のキャッシュフローがマイナスになる」「想定していた利益が出ない」「売却できるか不安」といった悩みに直面しているのでしょうか?

この記事は、特定の企業を批判・推奨するものではなく、中立なFP(ファイナンシャルプランナー)の視点から、FJネクスト物件特有の構造的なメリットと、それがなぜ高属性の会社員の失敗に繋がりやすいのかを徹底的に解説します。

既に物件をお持ちの方には、損を最小限に抑えるための具体的な「売却判断基準」と「出口戦略」を。購入検討中の方には、立ち止まって考えるべき「真のリスク」を網羅的に提供します。あなたの不安を解消し、ライフプランにとって最適な決断を下すための羅針盤としてご活用ください。

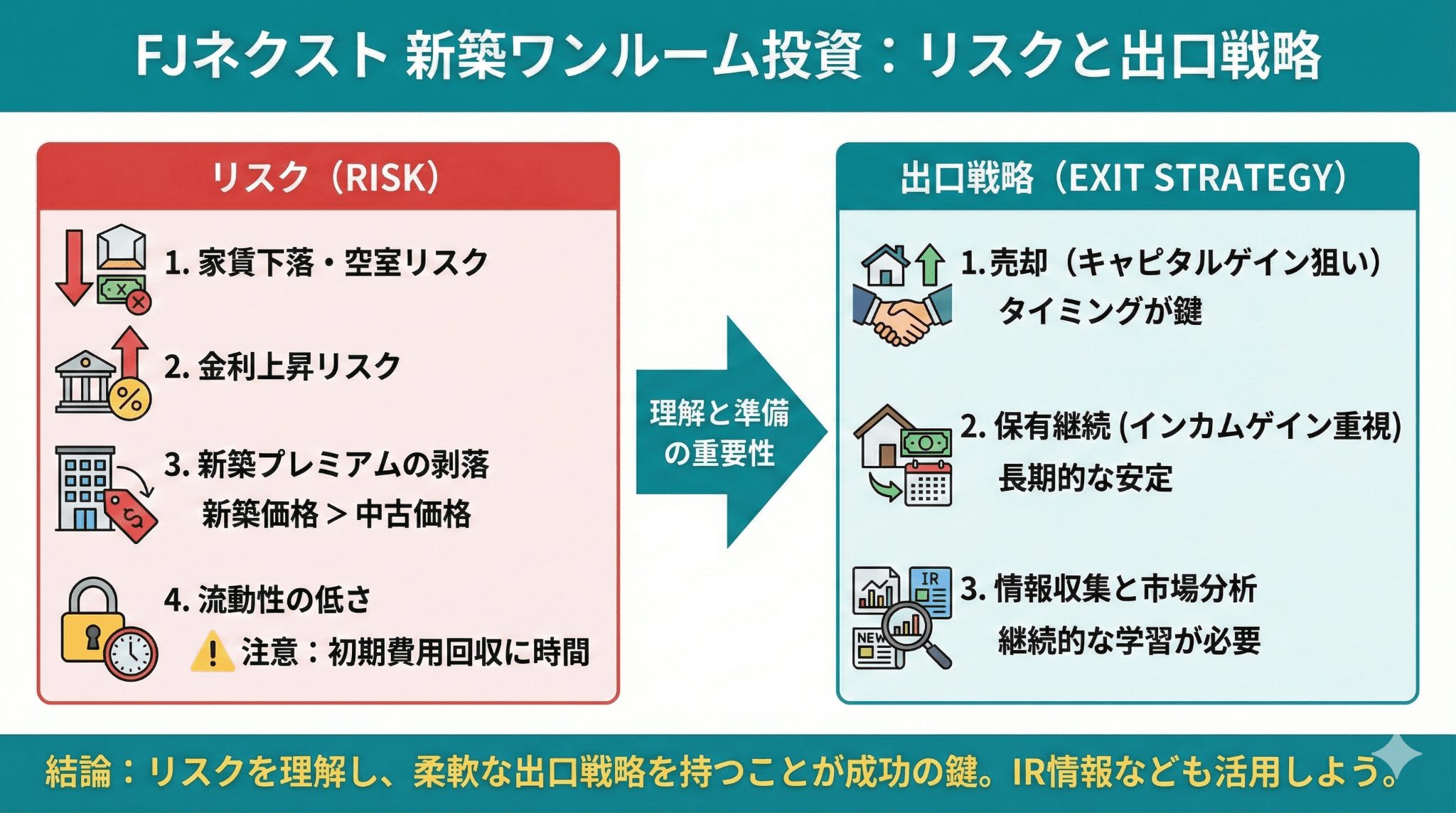

FJネクスト物件の構造的メリットと「高属性失敗」のメカニズム

FJネクストは、特に都心23区を中心とした自社ブランドマンションを供給しており、その物件には確かな強みがあります。しかし、その強みが「高属性の購入者」の失敗を助長する構造的な側面があることも事実です。

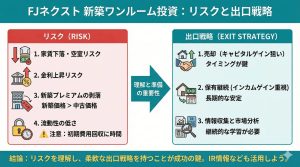

FJネクスト物件の「3つの優位性」と潜むリスク

優位性1:都心・駅近の好立地と高い入居率(空室リスクの低さ)

多くの物件が23区内の好立地・駅近に建設されており、高い入居率を誇ります。これは大きなメリットです。

- 潜むリスク:空室リスクが低くても、家賃下落リスクや管理費の高騰リスクは避けられません。特に、同じブランドマンションが周辺に増えることで、競争が激化し、家賃維持が難しくなる傾向があります。

優位性2:デザイン性・設備グレードの高さとブランド力

ブランドマンションならではのデザイン性と設備(セキュリティ、共有部)のグレードが高く、賃貸市場での競争力維持に役立っています。

- 潜むリスク:高品質な設備は、その分維持管理コストが高いことを意味します。豪華な共有設備や充実したセキュリティは、そのまま高額な管理費・修繕積立金として、あなたのキャッシュフローを圧迫します。

優位性3:自社グループによる管理体制の一貫性

販売から賃貸管理、建物管理までをグループ会社で行うため、オーナーとしては手間が少ないというメリットがあります。

- 潜むリスク:一貫した管理体制は、管理費や修繕計画がグループ内で決定されるため、オーナーとしてコスト削減の交渉余地が非常に少なくなります。また、管理会社を変更してコストを下げるという選択肢も事実上困難になります。

「高属性の会社員」が失敗する構造的なメカニズム

なぜ、これらの優位性を持つ物件で、年収500万円以上の会社員が赤字に苦しむのでしょうか。原因は、「個人の属性」と「物件の収益性」の乖離にあります。

メカニズム1:信用力を使った「高値掴み」の常態化

FJネクストのようなブランド物件は、一般市場価格に加えて「ブランドプレミアム」が上乗せされて販売されます。あなたの高い属性(安定した収入)は、この高額な物件をフルローンやオーバーローンで買うための「担保」として使われます。

その結果、購入価格が市場の適正価格を大きく上回り(高値掴み)、購入直後から残債割れに陥り、売却時に大きな持ち出しが発生するリスクが高まります。

メカニズム2:手数料が高い「管理委託料」とコストのブラックボックス化

自社グループ管理のメリットは前述の通りですが、ブランドマンション全般に言える傾向として、

管理委託料や修繕積立金が相場よりやや高めに設定されるケースもあります。この高止まりした固定費が、キャッシュフローを恒常的に赤字に追い込むのです。

メカニズム3:長期保有前提の「節税」誘導による判断の遅れ

「節税になるから」という目的で購入した場合、毎月の赤字は「税金還付で相殺される」と脳内で処理されてしまいます。しかし、これは実質的な赤字です。この「小さな赤字」を放置し続けた結果、気づいた時にはローン残高に対して売却価格が大幅に下がり、損切り額が数百万円規模に膨らんでしまうのです。

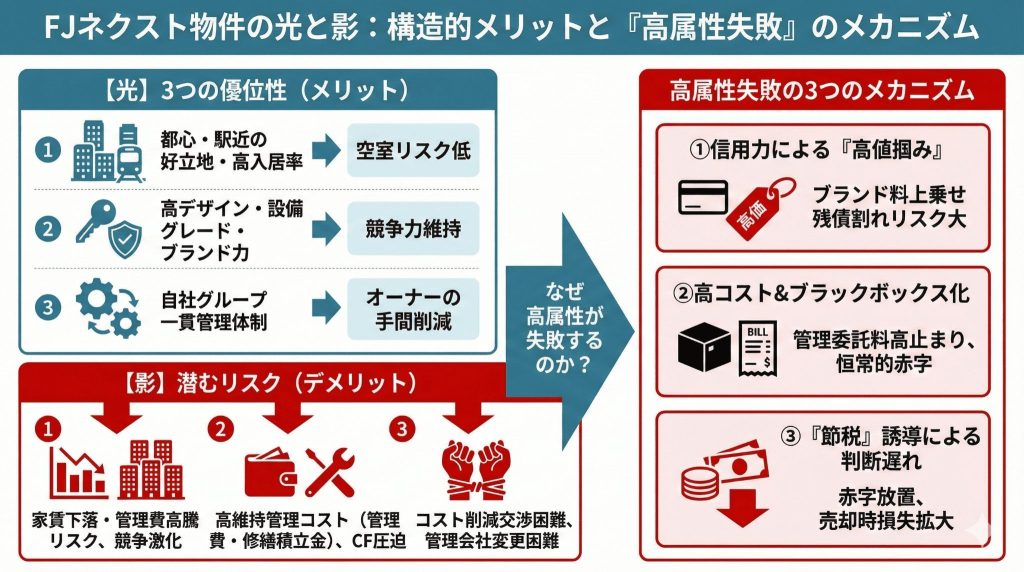

FJネクスト物件を保有するあなたへ:「損切り」判断の4つの基準

「物件が良いから」という感情論ではなく、中立的なFPとして、あなたのライフプランを守るための客観的な判断基準を提示します。

基準1:金利上昇リスクを加味した「未来のキャッシュフロー」の計算

現在の金利が固定で組んでいる場合でも、今後の金利上昇(特に変動金利の場合)は常に懸念材料です。FJネクスト物件は高額なため、金利上昇の影響を大きく受けます。

【シミュレーション】金利1%上昇の衝撃

(借入額2,500万円、期間35年、当初金利1.5%で組んでいたと仮定)

| 項目 | 当初金利(1.5%) | 金利上昇後(2.5%) |

|---|---|---|

| 月額返済額(概算) | 77,000円 | 90,000円 |

| 増加する月額返済額 | – | 13,000円 |

| 増加する年間赤字額 | – | 156,000円 |

現在、年間10万円の赤字で耐えられていても、金利が1%上がれば、赤字は年間25.6万円に拡大します。この「未来のキャッシュフロー」が赤字に耐えられない水準にあるなら、損切りを強く推奨します。

基準2:修繕積立金の値上げ通知と「築15年の壁」

FJネクストの物件は高グレードな分、大規模修繕にも高額な費用がかかります。多くのマンションで、築10年〜15年で修繕積立金の見直しと増額が決定されます。

- チェックポイント:マンション管理組合の議事録を確認し、「修繕積立金の値上げ」が議題に上がっているか確認してください。

- 判断基準:値上げが実行されると、キャッシュフローがさらに悪化し、買い手(次の投資家)の利回り計算も厳しくなるため、値上げ通知前に売却を完了させることが、損を最小限にするための鉄則です。

基準3:独身者固有の悩み「住宅ローン審査への悪影響」

前回の記事でも触れましたが、FJネクストのようなブランド物件の残債は高額なため、将来の住宅ローン審査への悪影響は甚大です。特に、結婚を控えている方、3年以内にマイホーム購入を計画している方は、投資用ローンの完済(売却)を最優先課題とすべきです。

基準4:定年前に売却するかどうか(税制ではなくライフプラン重視で判断)

投資用ワンルームマンションを売却して損失(譲渡損失)が出た場合、その損失は原則として給与所得など他の所得とは損益通算できず、翌年以降に繰り越して給与と相殺することもできません(マイホームの売却に適用される特例とは異なります)。

そのため、「定年前に売れば売却損を給与所得とぶつけて3年間繰り越せる」といった税制メリットは、FJネクストのような投資用マンションには基本的に当てはまりません。

定年前の売却を検討すべきかどうかは、

- 今後の住宅ローン審査への影響(借入余力がどれだけ削られているか)

- 毎月のキャッシュフローの赤字が、今後も家計で無理なく吸収できるか

- 退職後の年金収入でこの物件を持ち続けても生活に支障がないか

といったライフプラン上の観点から判断する必要があります。

特に「定年まであと5〜10年」「近いうちにマイホーム購入を考えている」といった場合は、税金よりも「住宅ローンの通りやすさ」と「老後のキャッシュフロー」を優先して、早めに売却計画を立てることを強くおすすめします。

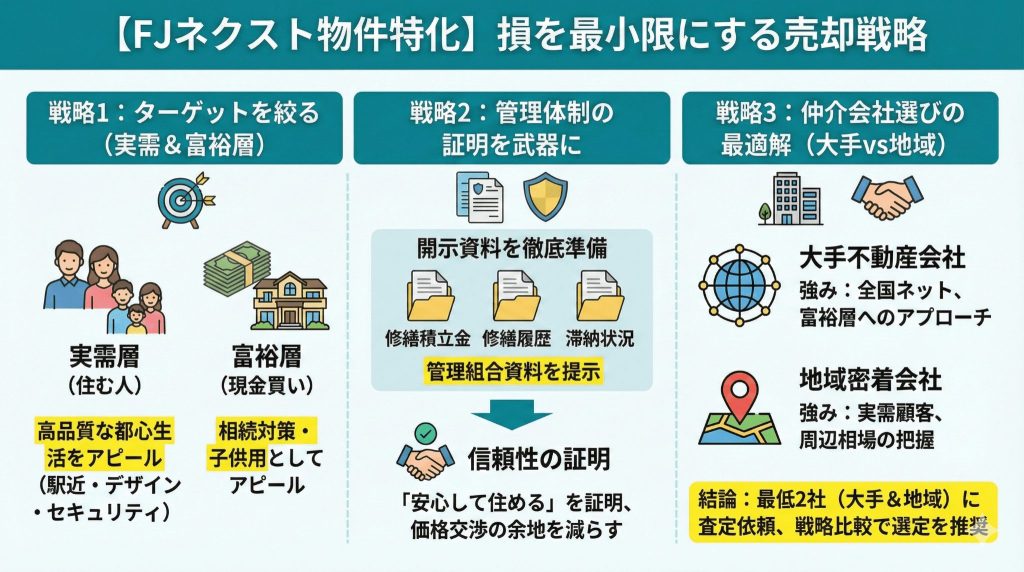

【FJネクスト物件特化】損を最小限にする売却戦略

FJネクストの物件はブランド力が高いため、戦略的な売却活動を行えば、他のデベロッパーの物件よりも有利に進められる可能性があります。そのための具体的な戦略を解説します。

戦略1:ターゲットを「実需の買い手」と「富裕層の現金買い手」に絞る

一般的な投資家ではなく、物件の優位性を重視する層にアピールします。

- 実需層へのアピール:駅近、デザイン性、セキュリティの高さは、「住む人」にとって最高のメリットです。広告では「投資」ではなく「高品質な都心生活」を謳い、投資家相場より高い実需価格での売却を目指します。

- 富裕層へのアピール:FJネクストの物件は、相続対策として現金で購入したい富裕層や、子供の都心生活のために購入する層にも人気があります。不動産会社の営業チャネルが富裕層に強いかを事前に確認しましょう。

戦略2:管理組合の資料を武器にする「管理体制の証明」

FJネクスト物件の最大のメリットは、「管理体制の一貫性」です。これを売却時の強力な武器にできます。

- 開示資料の準備:修繕積立金の積立状況、過去の大規模修繕の履歴、管理費の滞納状況など、管理組合の資料を徹底的に準備します。

- 信頼性の証明:これらの資料を提示することで、買い手(特に実需層)に「管理が行き届いた安心して住めるマンションである」と証明でき、価格交渉の余地を減らすことができます。

戦略3:仲介会社選びの最適解(大手 vs 地域密着)

FJネクストの物件は、全国の投資家に売るため大手仲介会社(広範囲な投資家ネットワーク)も有効ですが、実需層を狙うためには地域に強い会社も必要です。

| 仲介会社のタイプ | 強み | 活かすべき戦略 |

|---|---|---|

| 大手不動産会社 | 全国の投資家ネットワーク、富裕層顧客へのアプローチ力 | 「ブランド力」と「高値」を理解し、遠方の投資家や富裕層にアピール。 |

| 地域密着の仲介会社 | 地域の賃貸・売買の実需顧客の抱え込み、周辺相場の詳細な把握 | 「実需」をターゲットとし、内覧時の地域情報提供で他物件と差別化。 |

FPとしては、最低でも大手と地域密着型の2社に査定を依頼し、それぞれの販売戦略を聞いた上で、最も売却価格を高く設定してくれる会社を選ぶことを推奨します。

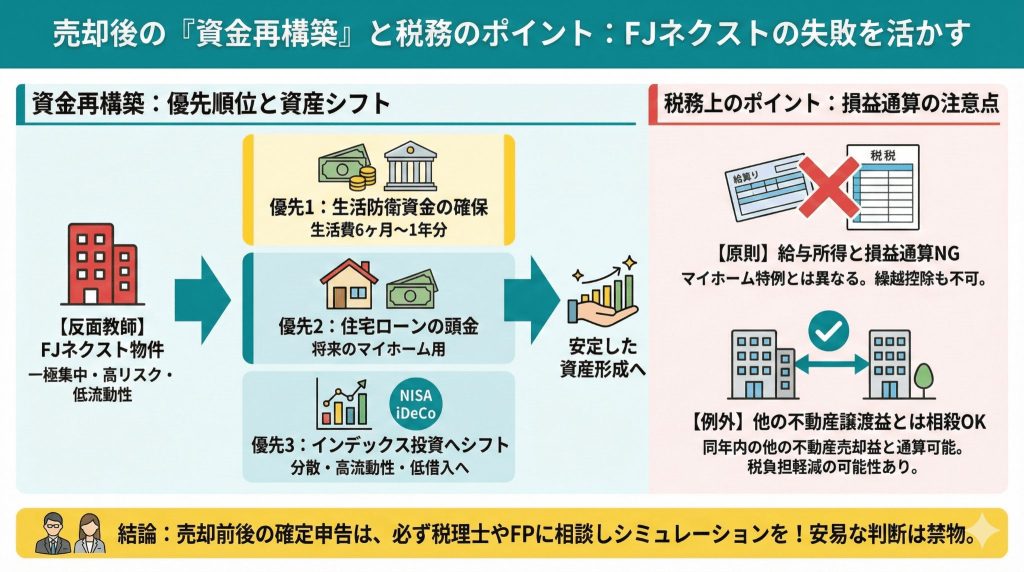

売却後の「資金再構築」:FJネクストの失敗をどう活かすか

損切り後の資金をどう活用するかが、今後のあなたの資産形成の成否を分けます。ワンルーム投資の教訓を活かし、低流動性・高リスクの投資から脱却しましょう。

資金再構築の優先順位

売却で得た資金の活用には、明確な優先順位があります。

- 生活防衛資金の確保:まず、生活費の6ヶ月〜1年分の現金を銀行に確保します。

- 住宅ローンの頭金:次に、将来のマイホーム購入のための資金として、頭金を確保します。

- インデックス投資へのシフト:残りの資金は、流動性が高く分散が効いたインデックスファンド(つみたてNISA/iDeCo枠優先)へ振り分けます。

FJネクスト物件のような「一極集中、低流動性、高借入」のリスク資産から、「分散、高流動性、低借入」の優良資産へと資金を移動させることが、あなたのライフプランの安定に直結します。

FJネクスト物件売却後の「税務上のポイント」と注意点

FJネクストのような投資用ワンルームマンションを売却して損失(譲渡損失)が出た場合、その損失は原則として給与所得など他の所得とは損益通算できず、翌年以降に繰り越して給与と相殺することもできません。これは、マイホーム(居住用財産)の売却損に認められている「損益通算・3年繰越控除」の特例とは扱いが異なる点です。

ただし、同じ年に他の不動産の売却益(譲渡所得)がある場合には、その範囲で譲渡損失と相殺され、結果として不動産の譲渡にかかる税金が軽くなる、あるいは納めすぎた分が還付されるケースもあります。

例えば、

- 別の土地・建物を売却してプラスの譲渡所得が出ている

- 過去に売却した不動産との通算が必要になりそう

といった状況では、

「どの不動産をどの順番・タイミングで売却するか」によって、最終的な税負担が変わることがあります。

投資用マンションの売却に伴う税金は、

- 売却価格と取得費・諸費用の整理

- 所有期間5年超・5年以下による税率の違い

- 他の不動産や株式などの譲渡所得との関係

など、複数の要素が絡み合います。

「損失を給料とぶつけて税金を取り戻せる」と安易に考えず、売却前後の確定申告については、必ず税理士やFPに相談し、実際にどの程度の税負担になるのかを事前にシミュレーションした上で決断するようにしてください。

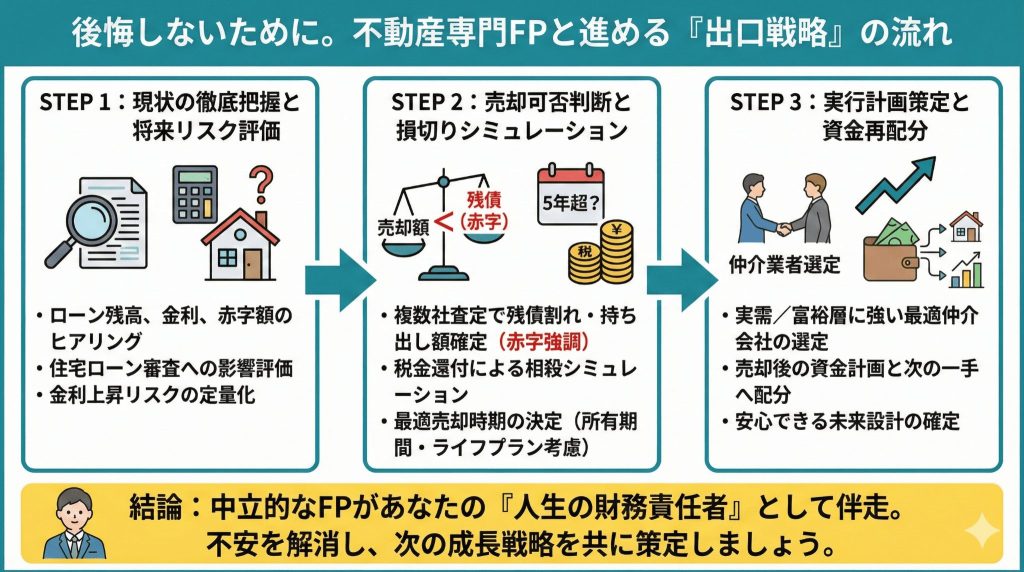

後悔しないために。不動産専門FPと進める「出口戦略」の流れ

FJネクスト物件の売却は、複雑な残債割れと税金対策が絡みます。中立的な立場のFPとともに、以下のフローで進めることを強く推奨します。

ステップ1:現状の徹底的な把握と将来設計のリスク評価

- ヒアリング項目:現在のローン残高、金利、毎月の手出し赤字額、ローン完済予定時期、そして「3年以内の結婚・住宅購入計画の有無」を詳細にヒアリングします。

- リスク評価:住宅ローン審査への影響、金利上昇による赤字拡大リスクを定量的に評価します。

ステップ2:売却可否の判断と損切り額のシミュレーション

- 査定と残債割れ額の確定:複数の不動産会社に査定を依頼し、売却に必要な持ち出し額(損切り額)と、税金還付による相殺額を複合的にシミュレーションします。

- 売却時期の決定:「所有期間5年超」と「住宅ローン審査開始時期」を考慮し、最適な売却時期を確定します。

ステップ3:実行計画の策定と資金の再配分

- 売却仲介業者の選定と販売戦略の策定:実需に強い地場の仲介会社と、富裕層に強い大手仲介会社の中から最適な一社を選定します。

- 売却後の資金計画:売却で得た資金と、次の一手(住宅資金、インデックス投資など)への資金配分を策定し、安心できる未来設計を確定させます。

私たちは、このすべてのステップを、あなたの立場に立ってサポートします。不動産屋の営業マンではなく、あなたの人生の財務責任者として、最善の選択肢を提案することを約束します。

不安を抱えたまま、大切な資産を放置しないでください。

この機会に、中立な立場のFPとともに、あなたの人生を豊かにするための「次の成長戦略」を策定しましょう。