【不動産FPが解説】ワンルームマンション投資で2件目を購入する際のリスクと判断基準:カモにされないための防衛策

「お客様は属性が良いので、もう1件購入可能です」「2件目を持つことで、税金対策の効果が倍になります」「1件目の収支のマイナスを、2件目の利益で相殺しましょう」

すでにワンルームマンション投資を始めている方なら、一度はこのような営業電話を受けたことがあるのではないでしょうか。1件目の購入から半年〜1年が経過し、確定申告を終えたあたりのタイミングで、不動産会社の営業攻勢は激化します。彼らはあなたの「与信枠(借金できる能力)」がまだ残っていることを知っているからです。

しかし、不動産専門のFP(ファイナンシャルプランナー)として断言に近い形でお伝えしなければならない事実があります。それは、「一般的な会社員がワンルームマンション投資で2件目に手を出すことは、破綻への特急券を握るようなものである」という現実です。

1件目の運用が順調でないのに、2件目で挽回できるはずがありません。また、順調に見えていても、将来的な「修繕積立金の増額」や「金利上昇」のリスクが2倍になれば、家計はひとたまりもありません。多くの投資家が、安易な追加購入によって「出口(売却)」を閉ざされ、身動きが取れなくなっています。

この記事を読むと分かること

- ワンルームマンション投資で2件目を購入するよう勧められる「営業側の裏事情」。

- 2件保有することで倍増する「具体的かつ定量的なリスク(収支・税金・修繕費)」。

- 住宅ローン審査への致命的な影響と、ライフプラン(結婚・マイホーム)崩壊の懸念。

- どうしても2件目を検討する場合の厳格な条件と、撤退(売却)の判断基準。

この記事では、ワンルームマンション投資の「カモ」にされないために、2件目の購入検討時に必ず直視すべきリスクと、数字に基づいたシミュレーションを徹底解説します。あなたの人生を守るための防波堤として、この講義を活用してください。

ワンルームマンション投資で2件目の物件を購入する前に知っておくべき営業トークの嘘とリスク

なぜ、不動産会社は執拗に「2件目」を勧めてくるのでしょうか。それは、新規顧客を開拓するよりも、一度購入してくれた顧客(既存客)に追加購入させる方が、営業コストが圧倒的に低く、かつ審査が通りやすいからです。しかし、彼らのセールストークには、投資家にとって不利益な情報が隠されています。まずはその構造を解き明かします。

「税金対策(節税)効果が続く」という幻想

「2件目を持てば、減価償却費が増えて節税効果も2倍になります」というトークは、最もポピュラーな勧誘文句です。確かに、購入初年度は「諸費用」を経費計上できるため、大きな節税効果があるように見えます。しかし、これは一時的なものです。

減価償却費には“償却できる期間”があり、その期間を過ぎるとゼロになるため、数年〜十数年後には節税効果も頭打ちになります。一方で、固定資産税や都市計画税といった「出ていく税金」は確実に発生し続けます。さらに、2件分の赤字を給与所得と損益通算して還付金を受け取ったとしても、その還付金以上に「毎月の持ち出し(キャッシュフローの赤字)」が膨らめば、資産形成としては本末転倒です。

「節税のために借金を増やす」行為は、出血を止めるために別の場所を切るようなものであり、健全な投資判断とは言えません。

「リスク分散になる」という詭弁

「1件目が空室になっても、2件目があれば家賃収入が0にはなりません」という「リスク分散」のトークも頻繁に使われます。理論上は正しいように聞こえますが、ワンルームマンション投資においては、これが逆効果になるケースがほとんどです。

都心のワンルームマンションは、似たような立地、似たような築年数であれば、市場環境の影響を同時に受けます。景気悪化や金利上昇が起きれば、2件とも同時に収益が悪化します。また、設備故障や退去時の原状回復費用(1回あたり数万〜10万円)が重なった場合、1件なら耐えられた出費が、2件分重なることで家計がショートするリスクがあります。これは「リスク分散」ではなく「リスク倍増」です。

ワンルームマンション投資の2件目で失敗しないための収支シミュレーション

感情論ではなく、数字で現実を見てみましょう。1件持っている状態と、2件持っている状態で、毎月の収支と将来の負担がどう変わるのか。多くの投資家が直面している「典型的な失敗パターン」をシミュレーションします。

【比較検証】1件保有 vs 2件保有のキャッシュフロー

以下の条件で、都内の中古ワンルームマンション(価格2,500万円、金利1.8%、期間35年)を追加購入した場合を想定します。

| 項目 | 1件のみ保有(現状) | 2件保有(追加購入後) |

|---|---|---|

| 物件価格総額 | 2,500万円 | 5,000万円 |

| 借入総額 | 2,500万円 | 5,000万円 |

| 毎月の家賃収入 | +90,000円 | +180,000円 |

| 毎月のローン返済 | ▲80,000円 | ▲160,000円 |

| 管理費・修繕積立金 | ▲12,000円 | ▲24,000円 |

| 賃貸管理手数料 | ▲3,500円 | ▲7,000円 |

| 毎月の収支(税引前) | ▲5,500円 | ▲11,000円 |

| 固定資産税(年額) | 約8万円 | 約16万円 |

| 実質年間キャッシュフロー | ▲約14.6万円 | ▲約29.2万円 |

いかがでしょうか。1件目ですでに毎月5,500円の持ち出しが発生している場合、2件目を購入することで持ち出しは単純に倍の11,000円になります。さらに、固定資産税を含めると、年間で約30万円近い現金を失うことになります。

ここで重要なのは、「空室リスク」と「修繕リスク」も2倍になっているという点です。もし2件同時に空室が発生した場合、ローン返済と管理費の合計(約20万円)がそのまま家計への請求としてのしかかります。年収500万円〜700万円程度の会社員にとって、月20万円の突発的な出費は生活基盤を揺るがす事態です。

将来待ち受ける「修繕積立金」の値上げ地獄

新築や築浅のワンルームマンションでは、修繕積立金が低く設定されていますが、築10年、15年と経過するごとに段階的に値上げされます。1件あたり月5,000円の値上げだとしても、2件保有していれば月10,000円の負担増です。

35年ローンが終わる頃には、家賃は下落し、管理費・修繕積立金は高騰しています。2件分の「負動産」を抱え、売るに売れない(売却価格がローン残債を下回る)状況に陥るのが、最も恐ろしいシナリオです。

ワンルームマンション投資で2件目を検討する際に融資と与信枠へ与える影響

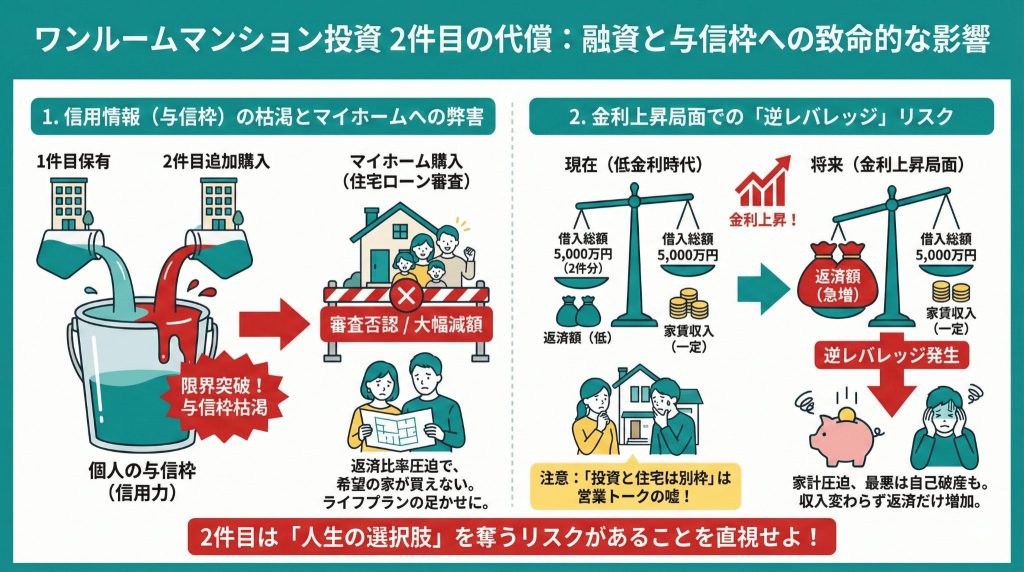

不動産投資ローンの怖さは、単に毎月の収支だけの問題ではありません。2件目を購入することで、あなたの「個人の信用情報(与信枠)」が限界まで使い果たされ、人生の重要なイベントで資金調達ができなくなるリスクがあります。

マイホーム購入(住宅ローン)への致命的な弊害

「投資用ローンと住宅ローンは別枠だから大丈夫」という営業トークを信じてはいけません。金融機関が住宅ローンの審査をする際、必ず「返済比率(年収に占める年間返済額の割合)」をチェックします。

一般的に、無理のない返済比率は30%〜35%以下とされています。しかし、ワンルームマンションを2件保有し、年間200万円近いローン返済(家賃収入で相殺される前の額で見られる場合もある)を抱えていると、既存の借入としてカウントされ、住宅ローンの借入可能額が大幅に減額される、あるいは審査自体が否認されるケースが多発しています。

結婚して家族が増え、「そろそろマイホームを」と考えた時に、過去に購入した2件のワンルームマンションが足かせとなり、希望の家が買えない。この事実に直面してから後悔しても、物件を売却してローンを完済しない限り、状況は改善しません。

金利上昇局面での「逆レバレッジ」リスク

現在のような低金利時代が永遠に続く保証はありません。変動金利でローンを組んでいる場合、金利が1%上昇するだけで、返済額は大きく跳ね上がります。借入総額が2,500万円なら影響は限定的かもしれませんが、2件で5,000万円、3件で7,500万円と膨れ上がっていれば、金利上昇のインパクトは甚大です。

家賃収入は金利が上がったからといってすぐに値上げできるものではありません。収入は変わらず、返済額だけが増える「逆レバレッジ」の状態に陥れば、2件分のローン返済が家計を圧迫し、最悪の場合、自己破産を選択せざるを得なくなります。

ワンルームマンション投資の2件目を購入しても良い人の条件と絶対NGなケース

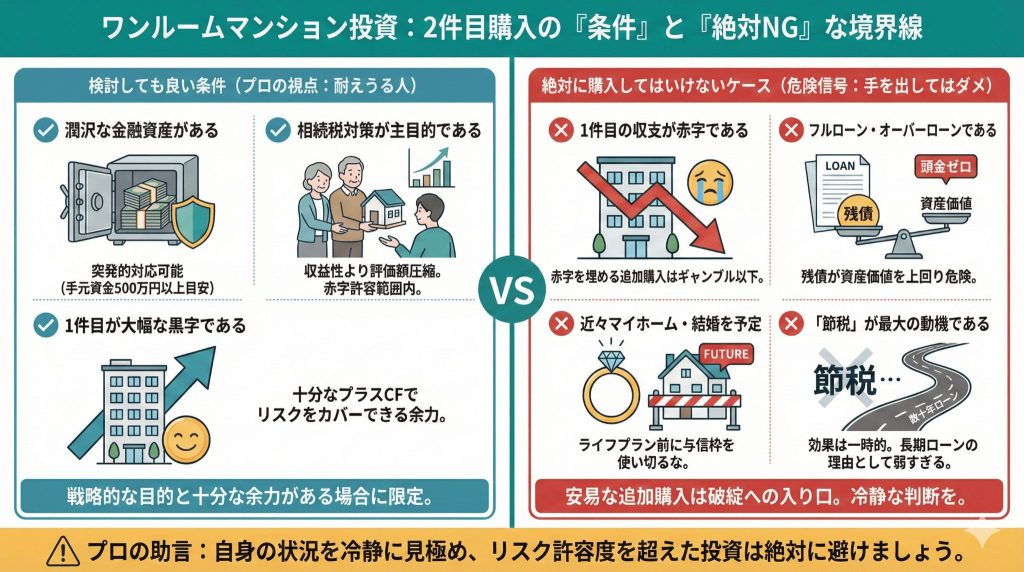

ここまでリスクばかりを強調しましたが、すべての人が2件目の購入をしてはいけないわけではありません。プロの視点から見て、「2件目を購入しても耐えうる人」と「絶対に手を出してはいけない人」の線引きを明確にします。

2件目の購入を検討しても良い条件

- 潤沢な金融資産がある:突発的な出費や空室、金利上昇が起きても、現金で即座に対応できる(最低でも500万円以上の手元資金がある)。

- 相続税対策が主目的である:収益性よりも、現金を不動産に換えて相続税評価額を圧縮することが明確な目的であり、毎月の赤字が許容範囲内である。

- 1件目が大幅な黒字である:1件目のキャッシュフローが十分にプラスであり、2件目のリスクをカバーできる余力がある(極めて稀なケースです)。

絶対に2件目を購入してはいけないケース

- 1件目の収支がマイナス(赤字)である:赤字を埋めるために物件を増やすのは、ギャンブル以下の行為です。

- フルローン・オーバーローンである:頭金を入れておらず、諸費用までローンに組み込んでいる場合、残債が資産価値を上回っている可能性が高く、危険です。

- 近々マイホーム購入や結婚を予定している:ライフプランが固まる前に与信枠を使い切るべきではありません。

- 「節税」が最大の動機である:節税効果は数年で消えます。数十年続くローンの理由としては弱すぎます。

ワンルームマンション投資で2件目の購入決断をする前にFPへ相談すべき理由

もしあなたが今、不動産会社の営業マンから2件目の購入を迫られているなら、契約書に判を押す前に必ず冷静な第三者の意見を聞いてください。特に、不動産専門のFPに相談すべき理由は、単なる収支計算だけでなく、「出口戦略(売却)」の難しさを知っているからです。

売却時の「譲渡損失」に関する税制の落とし穴

将来、ワンルームマンションを売却して損失(譲渡損失)が出た場合、その赤字を給与所得などの他の所得と相殺(損益通算)して税金を取り戻すことは、原則としてできません(※自宅の売却など特定の条件を除く)。

投資用不動産の場合、売却損は「切り捨て」となります。つまり、運用中は毎月赤字を垂れ流し、売却時にも大損をして、税金の還付も受けられないという「三重苦」になるリスクがあるのです。この税制の仕組みを理解せずに物件を増やし続けることは極めて危険です。

参考:No.1474 土地建物などを譲渡したときの損益通算の特例|国税庁

カモにされる前に「中立的なセカンドオピニオン」を

不動産会社の営業マンは、物件を売ることが仕事であり、あなたの人生を守ることが仕事ではありません。「あなたなら大丈夫」「今だけの特別物件」という言葉の裏にあるリスクを、彼らが自ら語ることはありません。

不動産専門のFPは、物件を売るノルマがありません。だからこそ、 「今の家計状況で2件目を持つと、5年後に資金ショートする確率は○%です」 「この物件を2件持つより、1件目を早期に売却して資産を整理すべきです」 といった、耳の痛い現実も含めた客観的なアドバイスが可能です。

まとめ:ワンルームマンション投資の2件目はリスク倍増の分かれ道

ワンルームマンション投資における「2件目」の購入は、資産形成を加速させるチャンスであると同時に、取り返しのつかない深みにハマる入り口でもあります。特に、1件目の収支改善や節税を目的に安易に追加購入を検討しているなら、今すぐに立ち止まってください。

【この記事の重要ポイント】

- 2件目の購入は、収支の赤字、修繕リスク、空室リスクをすべて「倍」にする行為である。

- 「節税効果」は一時的であり、長期間のローン返済を正当化する理由にはならない。

- 住宅ローン審査や将来のライフプランに致命的な悪影響を及ぼす可能性が高い。

- 売却時の損失は給与所得と相殺できないため、出口戦略は非常にシビアである。

「自分はカモにされているのではないか?」「本当にこのシミュレーションは正しいのか?」と少しでも不安を感じたら、独断で進めずにプロの診断を受けてください。不動産専門のFPは、あなたの資産状況と物件情報を精査し、2件目を買うべきか、あるいは1件目を含めて売却(損切り)すべきか、数字に基づいた最適解を提示します。大切な資産と未来を守るために、正しい知識とパートナーを選びましょう。