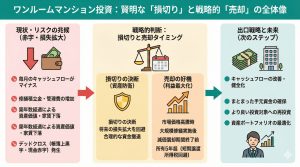

【FPが解説】ワンルームマンション投資「損切り」の正しいタイミングと売却後の不安解消戦略

「節税になる」「将来の年金代わりになる」そう言われて始めた投資用ワンルームマンション。しかし、蓋を開けてみれば毎月の家賃収入ではローン返済と経費を賄えず、小さな赤字が続き、不安だけが積み重なっているのではないでしょうか。

特に、年収500万円以上の真面目な会社員・公務員であるあなたは、「このまま完済まで手出しが続くのでは?」「将来の結婚やマイホームはどうなる?」といった、複雑な悩みを抱えているはずです。

ご安心ください。あなたの状況は、決して特別な失敗ではありません。

この記事では、不動産専門FP(ファイナンシャルプランナー)の視点から、あなたが抱える不安の原因を明確にし、損を最小限に抑えて売却(損切り)するための正しい判断基準と具体的な戦略を、徹底的に解説します。

この記事を読めば、曖昧な不安を解消し、あなたのライフプラン全体にとって最適な「出口戦略」を見つけるための、具体的な次の一歩が見つかるでしょう。

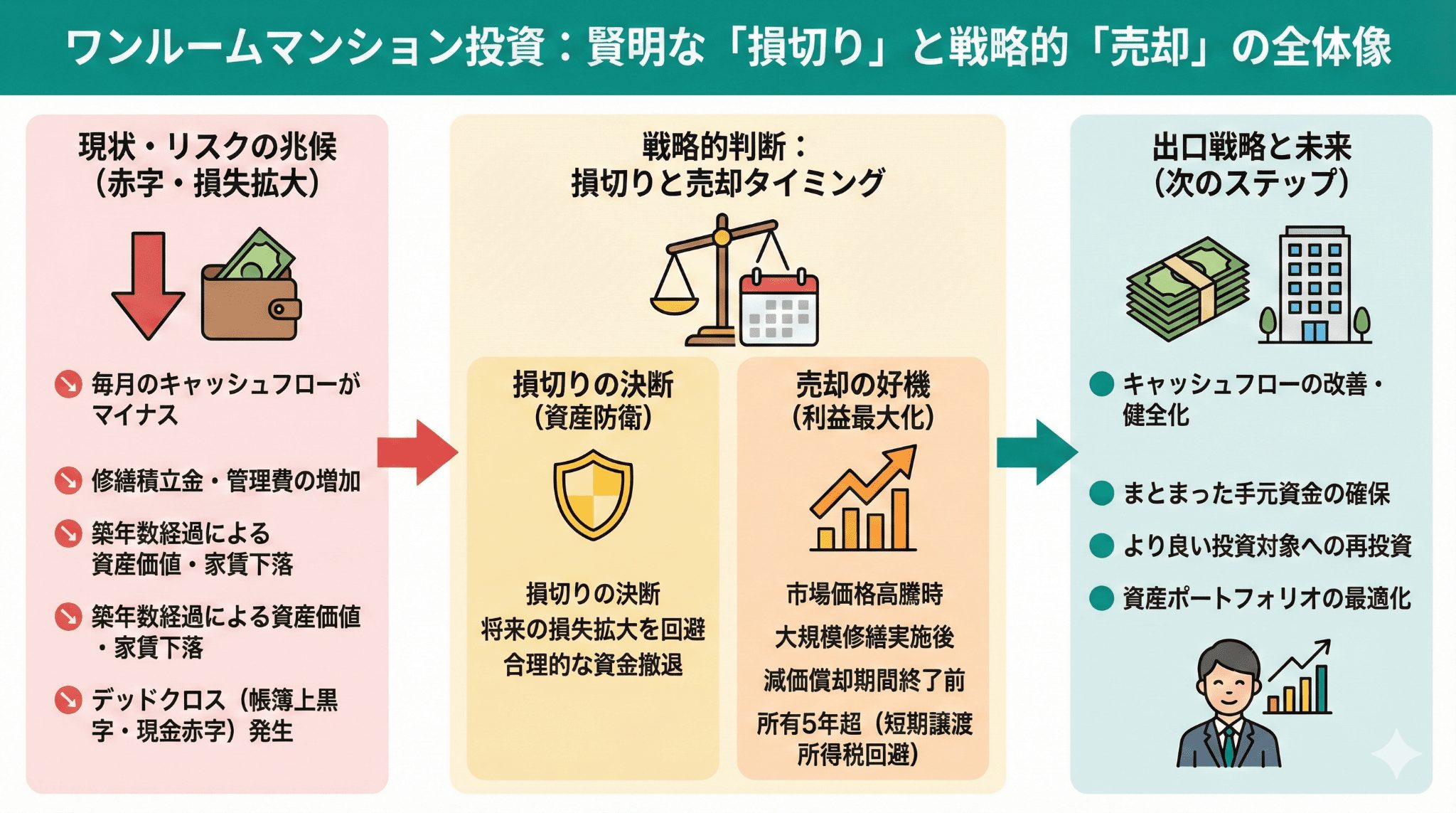

ワンルーム投資の「赤字不安」を徹底解剖:あなたの失敗はなぜ起きたのか

まず、あなたが毎月の手出しに不安を感じる根本的な理由を、購入時には説明されなかった視点から整理します。

購入時の「節税メリット」が機能しないカラクリ:手出し赤字の構造

購入時に強調される「節税効果」は、多くの場合、減価償却費という「実際にお金が出ていかない経費」を利用して会計上の赤字を作り、給与所得と相殺(損益通算)することで成り立っています。しかし、これが実質的な赤字を隠す原因となっています。

【具体例】節税効果とキャッシュフローの大きな差

| 項目 | 金額(年間) | 備考 |

|---|---|---|

| 年間家賃収入 | 60万円 | |

| 年間ローン返済額(元本+利息) | 50万円 | (うち利息30万円、元本20万円とする) |

| 管理費・修繕積立金 | 15万円 | |

| 会計上の経費合計 | 65万円 | 利息30万円+管理費15万円+減価償却費20万円 |

- 会計上の所得:60万円(収入) – 65万円(経費) = ▲5万円の赤字(損益通算で節税)

- 実際のキャッシュフロー:60万円(収入) – 50万円(返済) – 15万円(経費) = ▲5万円の赤字(手出し)

この例では、節税効果は生まれますが、結局毎月約4,166円の手出しが発生しています。税金還付を受けてもなお手出しが続くため、あなたは「節税メリット」を実感できず、不安を感じているのです。

なお実務上は、土地の取得に対応する借入金利子の部分や海外中古不動産の減価償却費など、税法上損益通算が制限される項目もあるため、「会計上の赤字=そのまま給与所得と相殺できる額」ではない点には注意が必要です。

ローン残債と家賃下落リスク:完済までの不安要素

長期的な投資判断において、見過ごせないのが家賃下落と金利上昇という複合的なリスクです。

- 不可避的な家賃下落:築年数10年を過ぎると、家賃は新築時に比べ10%〜20%程度下落するケースが多いです。特に設備(インターネット環境、セキュリティなど)が陳腐化すると、下落幅は拡大します。

- 金利上昇リスク(変動金利の場合):現在、低金利が続いていますが、将来的な金利上昇は常に懸念材料です。仮に金利が1%上昇した場合、ローン残高が高いうちは、毎月の返済額は数千円~1万円単位で増加し、あなたの手出し赤字を致命的なレベルにまで拡大させます。

独身者は要注意!投資ローンが「マイホーム」の夢を阻む現実

これが「損切り」をためらうことの最大の隠れたリスクです。投資用ローンは、不動産を売却しない限り、あなたの「負債(借入)」として残り続けます。

【ケーススタディ】住宅ローン審査への具体的な影響

多くの金融機関は、年収に占める年間返済額の割合(DTI:Debt to Income Ratio、総返済負担率)を審査基準としています。一般的に最大30%〜35%が目安です。

| 項目 | 現状 | 投資用ローン解消後 |

|---|---|---|

| 年収 | 500万円 | 500万円 |

| DTI上限(35%と仮定) | 175万円/年 | 175万円/年 |

| 投資用ローン年間返済額 | 50万円/年 | 0円/年 |

| 住宅ローンに使える年間返済額 | 125万円/年 | 175万円/年 |

この例では、投資用ローンがあるだけで、将来組める住宅ローンの金額(借入可能額)が約28%も減少してしまう可能性があります。これは、将来のマイホーム購入の選択肢を大きく狭めることを意味します。

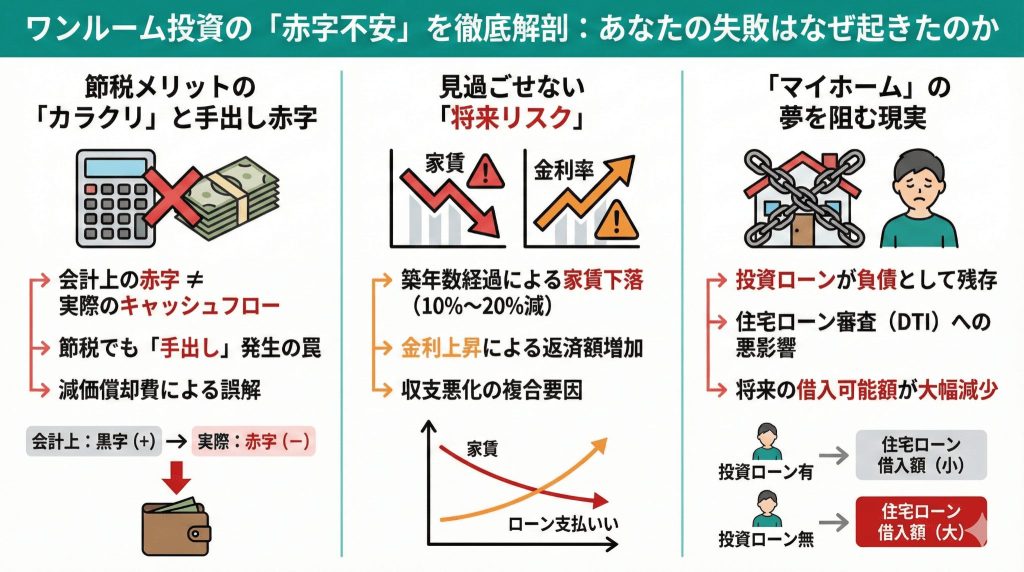

損切り・売却すべきか?判断するための3つのチェックポイント

感情的な不安ではなく、客観的なデータに基づいて売却の是非を判断しましょう。FPとして、以下の3つの基準をチェックすることを推奨します。

チェック1:現在の実質利回り(キャッシュフロー)が「マイナス」である

重要なのは、会計上の数字ではなく、手元にいくら残っているかです。以下の計算式で求められるNOI利回り(純収益利回り)が、現在の金利を大きく上回っていない、または実質的なキャッシュ・オン・キャッシュ・リターンがマイナスなら危険信号です。

【NOI利回り(純収益利回り)の計算式】

NOI(年間純収益)= 年間家賃収入 − 運営経費(管理費・修繕積立金・固定資産税・保険料など)

$$NOI利回り(%) = \frac{NOI}{購入価格} \times 100$$

仮にNOI利回りが金利を下回っている場合、それは投資ではなく、ただの負債(借金)として機能しています。この状態が続くなら、早急に損切りを検討し、次の投資や貯蓄に資金を振り向けるべきです。

チェック2:築年数と大規模修繕・設備交換の「デッドライン」

不動産の価値は、物件固有のタイミングで下落する大きなポイントがあります。高額な一時的な出費(特別修繕費や設備交換)が発生する前に売却することが、損を最小限にするための鉄則です。

【築年数別チェックリストとリスク】

| 築年数 | リスクとなる大規模修繕・設備 | 売却検討の目安 |

|---|---|---|

| 築10年〜15年 | 給湯器、エアコン、共用部の防水改修など(個人・組合双方の費用発生) | 最初の損切り検討ライン。修繕費が発生する前に売却することで費用負担を避ける。 |

| 築20年〜25年 | 給排水管の交換、エレベーター、外壁大規模修繕(修繕積立金の値上げ圧力) | 損切り最終ライン。次の大きな出費が発生すると、買い手が見つかりにくくなる。 |

| 築30年超 | 融資期間が短くなり、買い手側のローン審査が通りにくくなる。 | 現金買い手を探す必要があり、価格交渉力が大幅に低下する。 |

マンション管理組合から「修繕積立金の値上げ」の通知が来た場合、それは建物全体の負債が増えるサインです。その前の売却を強く推奨します。

チェック3:次の投資戦略やライフイベント(結婚・転職)との兼ね合い

あなたの資金は、最も効率の良い場所で使われるべきです。投資を続ける目的が曖昧になっているなら、売却は「資金の最適化」という前向きな行為です。

- 「損切り」後の投資意欲:ワンルーム投資に固執せず、例えば「積立NISA」や「iDeCo」を活用したインデックス投資のように、より低リスクで流動性の高い運用に関心があるなら、資金をそちらに移すことが合理的です。

- ライフイベントとの両立:結婚、出産、転職など、近々大きな資金移動(支出や収入変動)が予想される場合、流動性の低い不動産から、いつでも現金化できる資産への組み替えは、FPとして必須の戦略です。

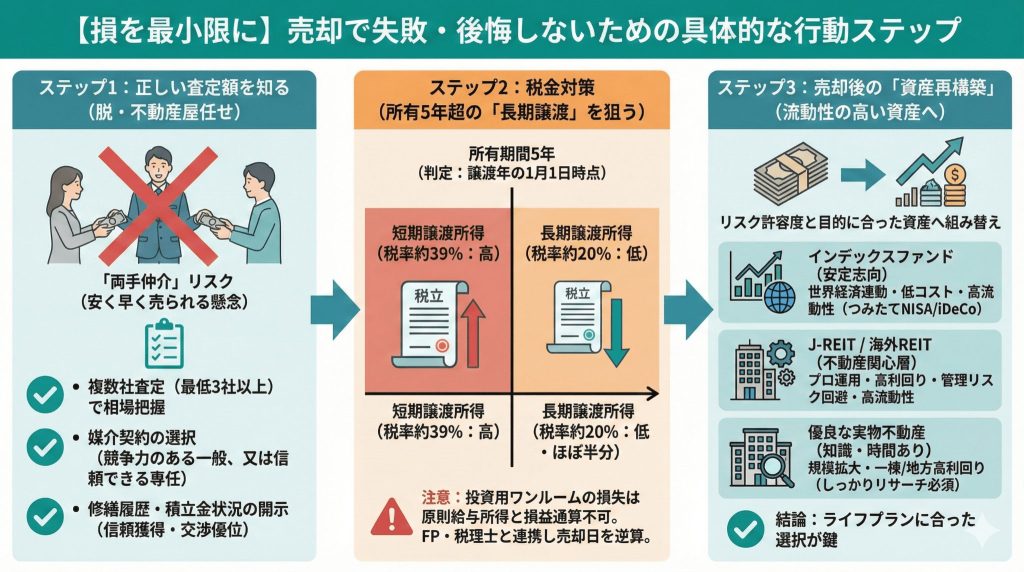

【損を最小限に】売却で失敗・後悔しないための具体的な行動ステップ

売却を決断したら、最も重要なのは「損を最小限にする」ための具体的な戦略です。中立的なFPの視点を取り入れて行動しましょう。

ステップ1:不動産屋任せはNG!正しい査定額を知るための「FP的」アプローチ

不動産会社の中には、自社の利益を優先し、売主と買主の両方から手数料を取る「両手仲介」を狙う場合があります。この場合、売主の利益よりも「早く」「確実に」売れる(=安く売る)ことを優先されがちです。

- 複数の査定を比較:最低3社以上の不動産会社に一括査定を依頼し、査定価格の平均値を把握します。これは相場を知るための必須作業です。

- 媒介契約の選択:できれば「一般媒介契約」(複数の業者に依頼可能)を選び、市場競争力を高めるか、または信頼できる一社に「専任媒介契約」(自社の顧客へ早く売るインセンティブが強い)で依頼します。

- 修繕履歴の開示:売却時に、これまでの修繕履歴や積立金の状況を正直に開示することで、買い手の信頼を得て、価格交渉で優位に立てる場合があります。

ステップ2:売却時の税金対策:短期譲渡・長期譲渡の有利なタイミング

売却時の譲渡所得税は、物件の所有期間で税率が劇的に変わります。損切り額を最小限にするために、税率を意識した売却タイミングの調整は不可欠です。

判定は「譲渡した年の1月1日時点の所有期間」によって行われ、その時点での所有期間が5年以下なら短期譲渡所得、5年を超えていれば長期譲渡所得となります。

譲渡所得税(住民税含む)の税率:

長期譲渡(所有期間5年超):約20%

短期譲渡(所有期間5年以下):約39%

【シミュレーション】所有期間の考え方と税率の違い

例えば、2021年1月1日に購入した物件を売却する場合:

- 2026年中に売却 → 譲渡した年(2026年)の1月1日時点の所有期間はちょうど5年のため、短期譲渡(税率39%)

- 2027年1月1日以降に売却 → その年の1月1日時点で所有期間が5年を超えているため、長期譲渡(税率20%)

売却益が出るケースでは、長期か短期かで税率がほぼ半分違うため、売却時期の調整が税負担に大きな影響を与えます。

一方で、投資用ワンルームの譲渡で損失が出た場合、その損失は原則として給与所得など他の所得とは損益通算できず、同じ年の他の不動産や株式等の譲渡益との通算に限られる点にも注意が必要です(居住用マイホームには別途特例があります)。所有期間5年が近づいている場合は、FPや税理士と連携して最適な売却日を逆算すべきです。

ステップ3:売却後の「資産再構築」:賢い次の一手は?

ワンルーム投資で得た教訓を活かし、売却後の資金はよりあなたのリスク許容度と目的に合った、流動性(いつでも現金化できること)の高い資産に組み替えましょう。

【FP推奨の代替投資先】

| 投資先 | 特徴とメリット | 推奨するペルソナ |

|---|---|---|

| インデックスファンド(つみたてNISA/iDeCo活用) | 世界経済の成長に連動。低コストで分散投資が可能。高い流動性。 | 安定志向、手間をかけたくない、長期的な資産形成を目指す方。 |

| J-REIT / 海外REIT | 不動産投資のプロに運用を委託。高い分配金利回り。実物不動産よりはるかに高い流動性。 | 不動産への関心は維持したいが、管理・空室リスクを避けたい方。 |

| 優良な実物不動産(規模拡大) | 区分から一棟物件や地方高利回り戸建てへ。 | 投資に強い関心があり、実物投資でしっかりリサーチする時間と知識がある方。 |

次の投資は、「誰かに勧められたから」ではなく、あなたのライフプランとリスク許容度に合ったものを選ぶことが、失敗を繰り返さないための鍵です。

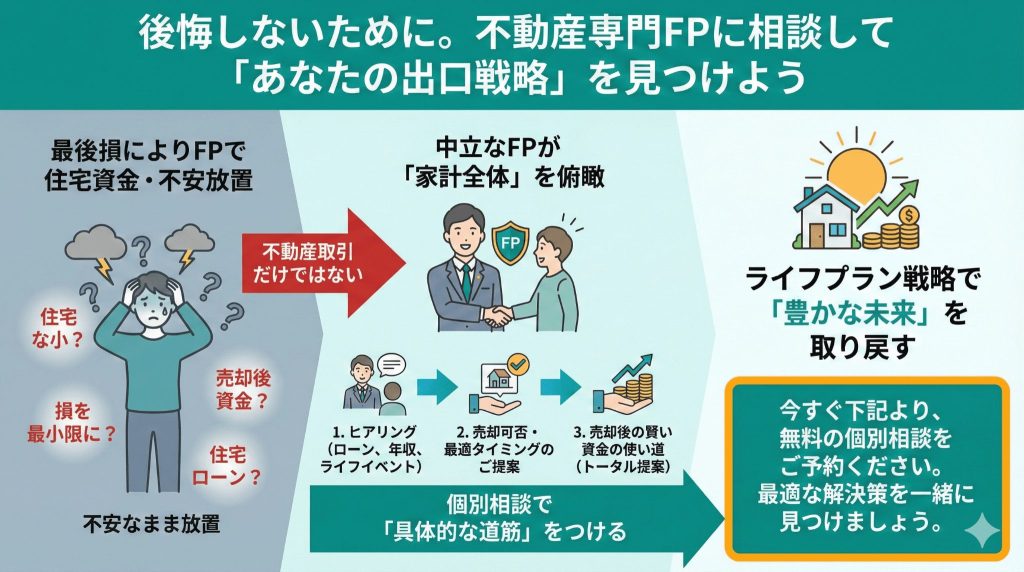

後悔しないために。不動産専門FPに相談して「あなたの出口戦略」を見つけよう

投資用ワンルームマンションの売却は、「ただの不動産取引」ではありません。それは、あなたの人生の不安を解消し、将来のマイホームや豊かな老後を取り戻すための「ライフプラン戦略」そのものです。

「損を最小限にしたい」「売却後の資金でどうすればいいか分からない」「住宅ローンを組めるか心配だ」

そうお悩みであれば、不動産売却を目的とする業者ではなく、あなたの家計全体を俯瞰して考える中立なFPにご相談ください。

私たちは、あなたのローン残債、現在の年収、今後のライフイベントをヒアリングした上で、売却の可否、最適なタイミング、そして売却後の賢い資金の使い道までをトータルでご提案し、個別相談を通じて売却への具体的な道筋をつけます。

不安を抱えたまま、大切な資産を放置しないでください。

今すぐ下記より、無料の個別相談をご予約ください。最適な解決策を一緒に見つけましょう。