【不動産FPが解説】不動産投資のローンシミュレーションで将来の赤字とリスクを回避する全手法

「不動産投資を始めたけれど、毎月の収支が赤字で不安だ」「これから不動産投資を検討しているが、提示されたシミュレーションが本当に正しいのか判断できない」といった悩みを抱えていませんか?特に20代から40代の年収500万円以上の会社員や公務員の方にとって、不動産投資は節税や年金対策として魅力的に映る反面、数千万円という大きなローンを背負うことへの恐怖は計り知れません。

多くの投資家が失敗する最大の要因は、販売会社から提示された「都合の良いシミュレーション」を鵜呑みにしてしまうことにあります。不動産投資は購入がゴールではなく、運用と売却(出口)を含めた長期的な視点が不可欠です。本記事では、不動産専門のファイナンシャルプランナー(FP)の視点から、不動産投資におけるローンの仕組みと、リスクを徹底的に排除したシミュレーションの具体的な方法を詳しく解説します。

この記事を読むと分かること

- 不動産投資のローンシミュレーションで必ず確認すべき5つの項目

- 販売会社が隠しがちな「隠れたコスト」と収支への影響

- 金利上昇や空室リスクがキャッシュフローに与える具体的な数値

- 結婚やマイホーム購入といったライフイベントと投資用ローンの関係性

- 売却時の譲渡損失と税制上の注意点(損益通算の不可避なルール)

- 不動産専門FPが推奨する「負けないための」資産運用戦略

なお、本記事の「シミュレーション」とは、家賃収入とローン返済だけを並べる単純な表ではなく、空室・家賃下落・修繕・金利変動・税金・売却諸費用まで含めて、将来の手残り(キャッシュフロー)を現実に寄せて可視化することを意味します。

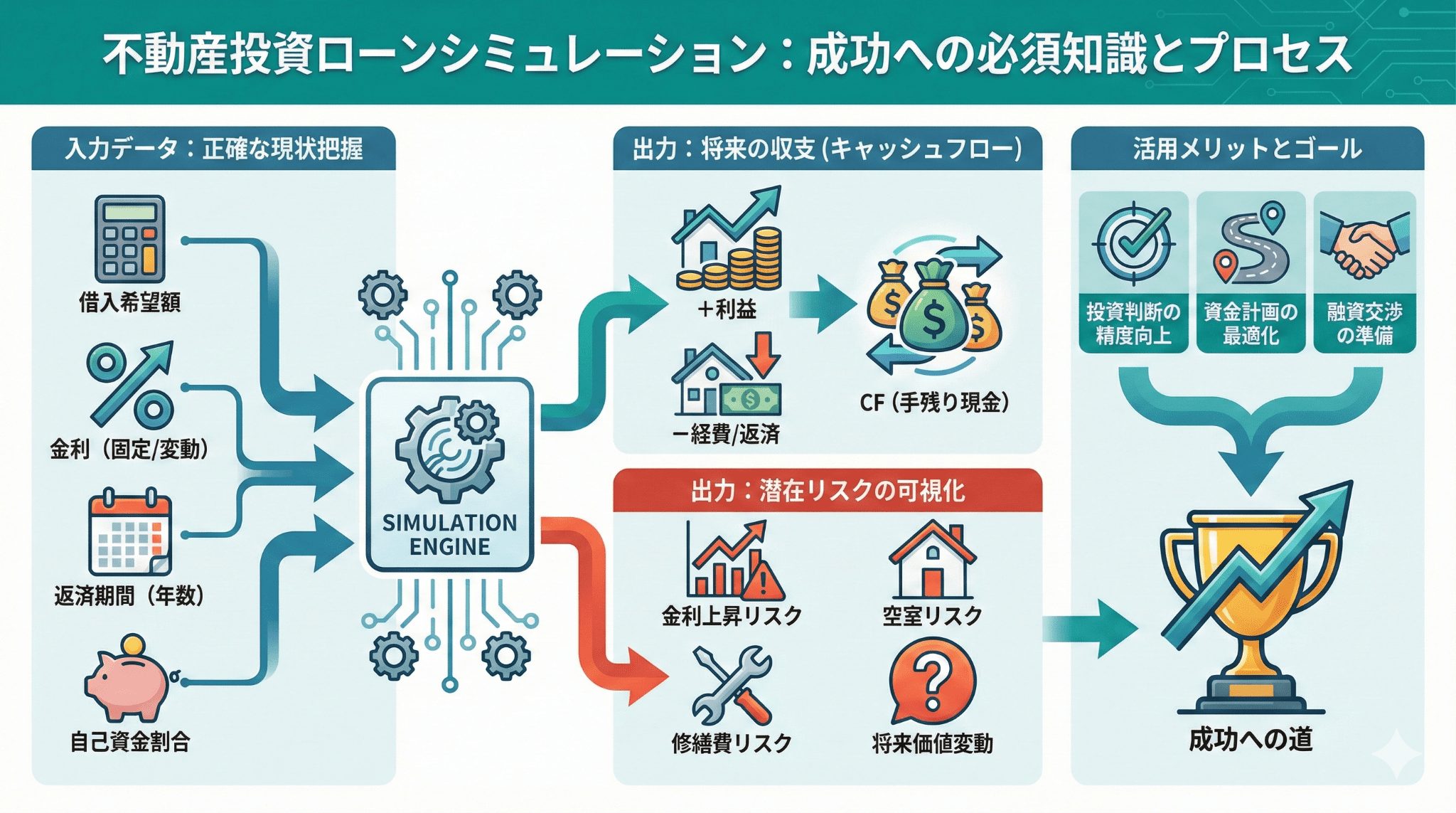

不動産投資のローンシミュレーションを始める前に知っておくべき必須知識

不動産投資を成功させるための第一歩は、表面的な利回りではなく、手元に残る現金(キャッシュフロー)を正確に把握することです。不動産投資においてローンを利用する場合、そのシミュレーションには多くの変数が存在します。ここでは、プロが最初に見るべき基本的な構成要素について深掘りします。

まず押さえておきたいのは、「黒字に見える=安全」ではないという点です。税金上の黒字・赤字と、実際の手残り(現金の増減)はズレることがあり、特に減価償却費が大きい時期は“帳簿上は赤字でも現金は残る”、逆に“帳簿上は黒字でも現金は出ていく”という現象が起こります。このズレを理解した上でシミュレーションを組むと、判断の精度が一段上がります。

表面利回りと実質利回りの決定的な違い

不動産広告でよく目にする「表面利回り」は、あくまで「満室時の家賃収入 ÷ 物件価格」で算出された単純な数値です。しかし、実際の運用では管理費、修繕積立金、固定資産税、火災保険料などの経費が発生します。

実質利回りは、これらの経費を差し引いた純利益をベースに算出されます。ローンシミュレーションを行う際は、必ず実質利回りを基準にしなければなりません。実質利回りがローンの金利を大きく上回っていなければ、手元のキャッシュフローはマイナスになる可能性が高まります。

ここで重要なのは、「実質利回り」でもまだ不足しやすい点です。実質利回りの計算に、将来の設備交換や原状回復などの“時々まとめて出る支出”が入っていないと、長期では赤字化しやすくなります。表面利回り→実質利回り→さらに一歩進めて、修繕予備費まで織り込んだ手残り(キャッシュフロー)を見る、という順番が安全です。

返済期間と金利タイプが収支に与える影響

ローンの返済期間を長く設定すれば、毎月の返済額は抑えられ、見た目のキャッシュフローは良くなります。しかし、完済時の年齢が高くなるリスクや、元金の減りが遅くなるという側面もあります。

また、金利タイプ(変動金利・固定金利)の選択も重要です。現在は低金利が続いていますが、将来的な金利上昇リスクをシミュレーションに組み込んでいない投資家は非常に危険です。金利が1%上昇するだけで、毎月の返済額が数万円単位で変わることもあるからです。

ただし増加幅は借入額・返済期間で変わります。例えば、借入3,500万円・35年・元利均等返済のケースでは、金利が2%→3%に上がると、毎月返済が約1.9万円増えるイメージです。金利上昇は「将来いつ起きるか」だけでなく、「起きた瞬間の家計耐性」を見る必要があるため、シミュレーションでは金利を複数パターン(現状、+0.5%、+1.0%、+1.5%など)で並べて比較するのが現実的です。

DSCR(借入金償還余裕率)の考え方

金融機関が融資審査で重視する指標の一つにDSCRがあります。これは「営業純利益(NOI) ÷ 年間元利返済額」で計算されます。

| DSCRの数値 | 判断基準 |

|---|---|

| 1.0未満 | 家賃収入だけでローンが返せない状態(極めて危険) |

| 1.2程度 | 標準的な水準だが、空室が発生すると赤字転落の恐れあり |

| 1.5以上 | 収益性が高く、銀行からの評価も非常に良い状態 |

個人でシミュレーションを行う際も、このDSCRが1.2?1.3以上を維持できているかを確認することが、安全な不動産経営の目安となります。

さらに実務では、DSCRに加えて「修繕や設備交換を見込んだ後の手残り」もセットで見ます。DSCRはあくまで返済余力の指標なので、DSCRが良くても、修繕積立金の増額や設備更新が重なると手残りが消えることがあります。だからこそ、このあと解説する“隠れたコスト”まで織り込んだシミュレーションが重要になります。

失敗例から学ぶ不動産投資のローンシミュレーションと現実的な収支予測

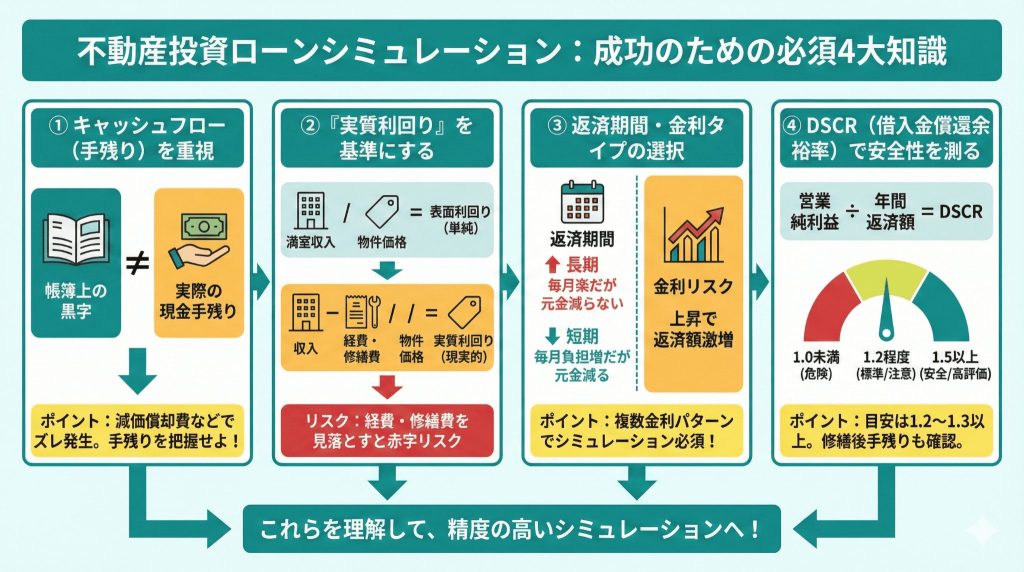

なぜ、多くの会社員が不動産投資で「こんなはずではなかった」と後悔するのでしょうか。それは、不動産投資のローンに関するシミュレーションが、現実離れした楽観的な前提で作られているからです。ここでは、よくある失敗事例をもとに、現実的な予測を立てるためのポイントを解説します。

典型的なのは、最初の数年だけ“数字が良く見える”設計です。購入直後は家賃が高めで、設備も新しく、修繕の出費が少ないため、シミュレーション上は黒字に見えます。しかし長期では、家賃調整、退去コスト、修繕、金利変動が順番に効いてきます。この時間差を無視したシミュレーションは、ほぼ確実に後で苦しくなります。

新築ワンルームマンションの「節税」の罠

営業マンから「不動産投資は節税になります」という説明を受けたことはありませんか?確かに、帳簿上の赤字を給与所得と合算することで所得税の還付を受けられる時期はあります。しかし、これは裏を返せば「現金が手元から流出している」か「減価償却費という帳簿上の経費が発生している」に過ぎません。

特に新築物件は、購入直後から資産価値が下落する傾向があり、数年後には「家賃下落」と「設備交換費」のダブルパンチで収支が悪化します。シミュレーションでは、家賃が数年ごとに数%ずつ下落していく前提を置くことが必須です。

ここでの注意点は、「節税」そのものが悪いのではなく、節税効果の見せ方だけで投資判断が進むことです。還付が出ている間でも、実際は毎月の持ち出しが続いているケースは珍しくありません。税金の還付は“副次的な効果”に留め、最終的には「手元に現金が残るか」「売却時に致命傷にならないか」で判断するべきです。

空室リスクと家賃下落のシミュレーション不足

多くの販売会社が提示するシミュレーションは「空室率0%」を前提としています。しかし、入居者の入れ替わり時には必ず数ヶ月の空室期間が発生し、原状回復費用や広告料もかかります。

現実的なシミュレーションでは、稼働率を90%?95%程度に設定すべきです。例えば、12ヶ月のうち1ヶ月は空室になると想定しておけば、予期せぬ支出にも動じないキャッシュフローを計画できます。

さらに実務では、空室そのものだけでなく「募集コスト」と「条件調整」を入れます。広告料(AD)が必要なエリアや、フリーレント、賃料の微調整が入ると、入居付けのたびに収支が削られます。空室率の設定に加えて、退去1回あたりの費用(原状回復、クリーニング、募集費)を別枠で積み、数年に一度発生すると見込むと、現実に近づきます。

追加融資が受けられない「融資枠」の問題

1軒目の不動産投資でローンを限度額いっぱいまで借りてしまうと、その後のマイホーム購入(住宅ローン)の際に大きな障害となることがあります。金融機関は投資用ローンも債務として厳格に審査するため、借入額が年収の10倍を超えてくると、新たな借り入れは非常に困難になります。

将来的に結婚や出産、持ち家の購入を考えている世代にとって、投資用ローンの借入額が個人の信用力にどう影響するかは、投資判断の重要なポイントです。

ここは特に誤解されやすいポイントです。年収倍率だけで一律に決まるわけではなく、金融機関ごとの審査方針、年齢、勤務先、自己資金、物件評価、既存借入の内容などが絡みます。ただ、現実問題として「投資用ローンがあることで、住宅ローンの借入可能額が下がる」ことは十分に起こり得ます。だからこそ、投資を始める前に“将来の住宅購入まで含めた借入余力”をシミュレーションしておくことが、安全策になります。

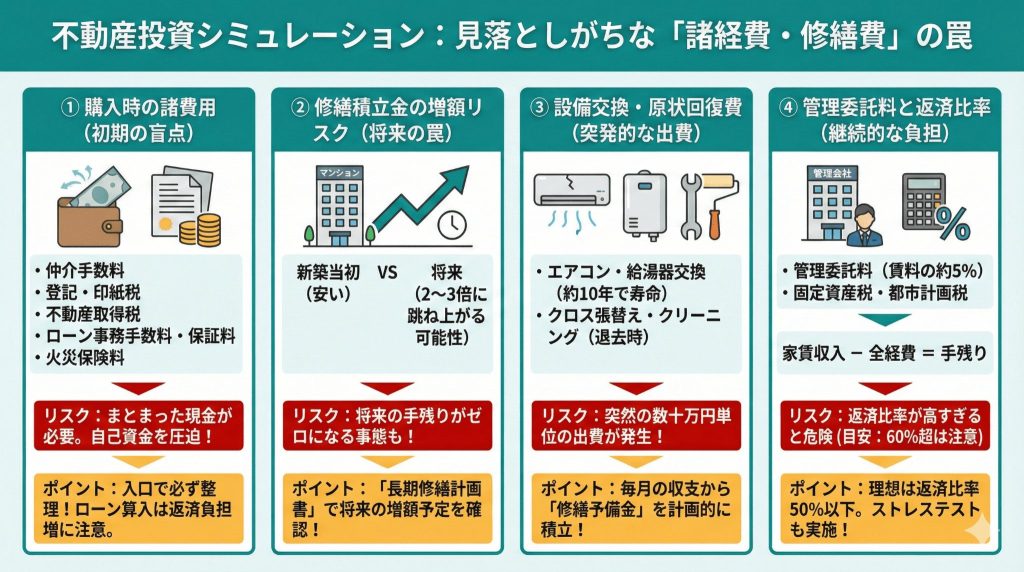

不動産投資のローンシミュレーションで考慮すべき諸経費と修繕積立金

収支計算を狂わせる最大の要因は「突発的な出費」です。不動産投資を継続していく上で、ローン返済以外にかかる維持費を正確にシミュレーションに盛り込むことが、長期的な安定稼働の鍵となります。

まず盲点になりやすいのが、購入時の諸費用です。仲介手数料、登記費用、印紙税、不動産取得税、ローン事務手数料、保証料、火災保険料などは、購入時にまとまった現金が必要になり、自己資金を圧迫します。フルローンやオーバーローンの提案では、これらがローンに含まれる形になっていることもあり、結果として返済負担が重くなるので、入口の時点で必ず整理しておきましょう。

修繕積立金の段階的増額リスク

マンションの修繕積立金は、新築当初は安く設定されていることが一般的です。しかし、10年?15年周期で行われる大規模修繕に備え、途中で積立金額が2倍、3倍と跳ね上がるケースが多々あります。

中古マンションを検討する場合は、管理組合の「長期修繕計画書」を確認し、将来的にいくらまで積立金が上がる予定なのかをシミュレーションに反映させなければなりません。これを見落とすと、数年後に毎月の手残りがゼロになる事態を招きます。

また、段階増額方式は「将来増額する前提」で成り立つため、合意形成がうまくいかず積立不足になるリスクも指摘されています。計画書を見るときは、金額の推移だけでなく、直近の総会議事録や修繕積立金の残高推移、借入の有無も合わせて確認できると安心です。

設備交換費用と原状回復費の積立

エアコン、給湯器、IHクッキングヒーターなどの設備は、およそ10年前後で寿命を迎えます。

- エアコン交換:約10万円?15万円

- 給湯器交換:約15万円?25万円

- クロスの張り替え・クリーニング:約5万円?10万円

これらの費用は、退去が発生するタイミングや設備の故障時に突然発生します。毎月の収支から「修繕予備金」として一定額を積み立てておくシミュレーションを行っておくことが、健全な経営と言えます。

さらに現実的にするなら、「年1回の小修繕」と「数年に一度のまとまった出費」を分けて考えるのがコツです。毎月数千円?1万円程度の小修繕枠に加え、設備更新や原状回復の大きな支出に備えて別枠で積み上げておくと、退去が続いた年でも資金繰りが崩れにくくなります。

プロパティマネジメント(管理委託料)の実態

自主管理をしない限り、管理会社に月額賃料の5%(+消費税)程度の管理委託料を支払うことになります。安価な管理会社もありますが、その分入居者募集の能力が低かったり、トラブル対応が不十分だったりするリスクがあります。

ローン返済、管理費、修繕積立金、固定資産税、管理委託料。これらすべてを差し引いても現金が残るのか。不動産投資のローン返済が家賃収入の何%を占めているのか(返済比率)を厳しくチェックしましょう。一般的に、返済比率は50%以下が理想的ですが、都心の区分マンションでは60%を超えることも珍しくありません。

この返済比率は“安全度の温度計”として便利ですが、これだけで判断しないことも大切です。例えば、同じ60%でも、家賃下落が小さく空室が短いエリアと、競合が増えやすいエリアでは意味が変わります。返済比率に加えて、空室1回・家賃下落・修繕増額が重なったときに耐えられるか(ストレステスト)まで見ると、失敗確率が大きく下がります。

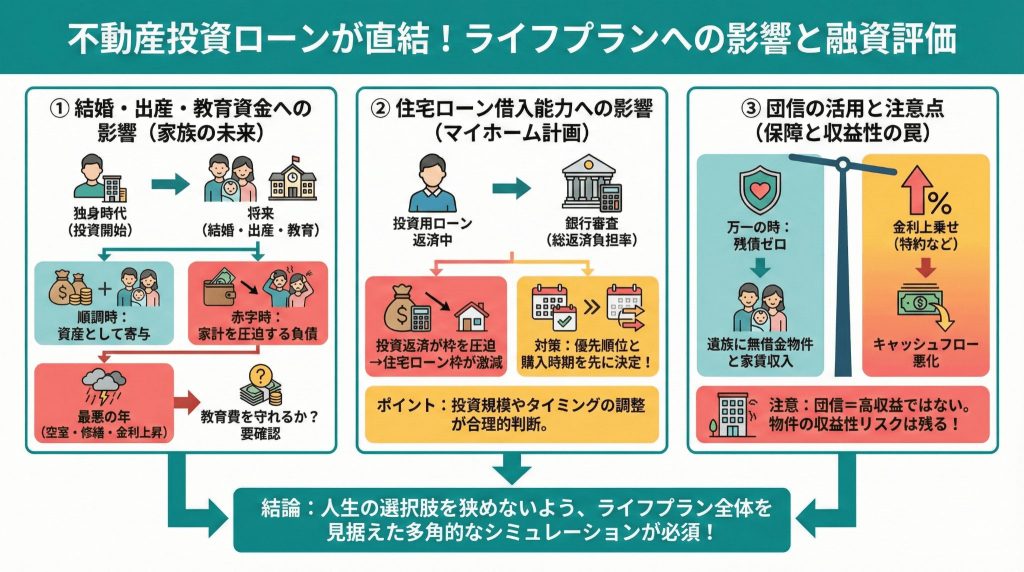

ライフプランに影響する不動産投資のローンシミュレーションと融資の評価

不動産投資はビジネスですが、個人の人生(ライフプラン)と密接に関わっています。特に働き盛りの世代にとって、不動産投資で組む大きなローンが将来の選択肢を狭めないか、多角的なシミュレーションが必要です。

結婚・出産・教育資金への影響

独身時代に投資用ローンを組んだ方が結婚する場合、パートナーに借金の存在をどう説明するか、また将来の教育資金を確保できるのかが問題になります。不動産投資が順調であれば「資産」となりますが、毎月数万円を持ち出しているような「負債」化している物件は、家族の家計を圧迫する要因になります。

FPの視点からは、投資用ローンの返済を給与所得に依存しすぎるのは危険だとアドバイスします。あくまで不動産から得られる収益の範囲内で運用を完結させることが、家庭の平和を守るコツです。

具体的には、「最悪の年」を想定します。退去が続く、家賃が下がる、修繕が重なる、金利が上がる。こうした悪条件が重なった年でも、教育資金や生活費の積立を取り崩さずに済むか。ここまで確認しておくと、投資がライフイベントの足かせになりにくくなります。

住宅ローン(マイホーム)借入能力への影響

投資用ローンを既に持っている場合、銀行は「総返済負担率」という指標を用いて、その人の返済能力を測ります。

例えば、年収600万円の人が投資用不動産で年間150万円のローン返済をしている場合、銀行は「この人は既に年収の25%を返済に充てている」とみなします。住宅ローンの審査基準が年収の30%?35%程度だとすると、新たに借りられる住宅ローンの枠は極端に少なくなってしまいます。

将来的に都心で家族向けのマンションを購入したいと考えているなら、投資用ローンを組む前に、自分の最大借入額をシミュレーションしておくべきです。

ここでのポイントは、「投資用ローンがある=即アウト」ではなく、「住宅購入の時期と優先順位」を先に決めることです。マイホームを数年以内に買う予定があるなら、投資の規模やタイミングを抑える判断が合理的になります。

団信(団体信用生命保険)の活用と注意点

不動産投資ローンのメリットの一つとして、団信への加入が挙げられます。ローン契約者に万が一のことがあった場合、残債がゼロになり、遺族に無借金の物件と家賃収入を残せるという仕組みです。

これは生命保険の代わりになると言われますが、一方で「保険料が金利に含まれている」「健康状態によっては加入できない」といった点に注意が必要です。また、特約(がん保障など)を付けると金利が上乗せされるため、その分キャッシュフローが悪化します。既存の生命保険と重複していないか、トータルでの保障額を見直す良い機会になります。

もう一点、実務上の注意として、団信で残債が消えても「物件が必ず高収益になる」とは限りません。入居状況や修繕状況によっては、その後の手残りが不安定なこともあります。保障のメリットは大きい一方で、物件そのものの収益性チェックを省略できるわけではない、という点は押さえておくべきです。

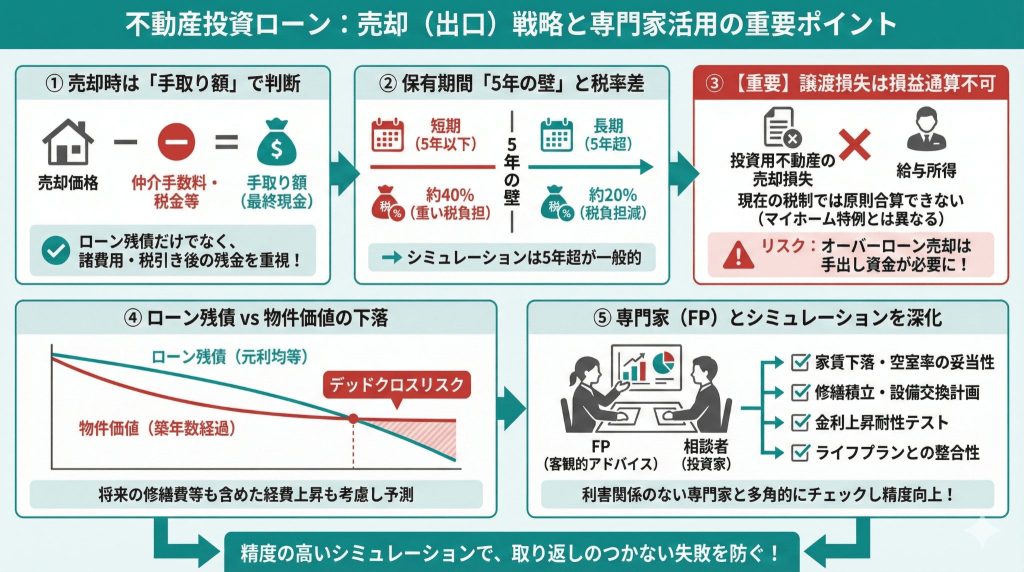

不動産投資のローンシミュレーションと売却時の譲渡損失に関する注意点

不動産投資の成否は、売却(エグジット)して初めて決まります。不動産投資の出口を想定したローン返済と売却価格のシミュレーションにおいて、税制上のルールを正しく理解しておくことは必須です。

特に「売却価格」と「ローン残債」だけを比べて安心してしまうのは危険です。売却時には仲介手数料などの譲渡費用がかかり、譲渡所得が出れば税金も発生します。出口のシミュレーションでは、手取り額(売却価格から費用と税金を差し引いた残り)で判断する必要があります。

譲渡所得の計算と保有期間の壁

不動産を売却して利益が出た場合、その利益(譲渡所得)に対して所得税・住民税がかかります。税率は保有期間によって大きく異なります。

| 区分 | 保有期間 | 税率(所得税・住民税・復興所得税) |

|---|---|---|

| 短期譲渡所得 | 5年以下 | 39.63% |

| 長期譲渡所得 | 5年超 | 20.315% |

保有期間が5年以内での売却は税負担が非常に重いため、シミュレーション上は5年超(譲渡した年の1月1日時点で5年を超えていること)のタイミングを検討するのが一般的です。

なお上記の税率は、所得税(短期30%・長期15%)と住民税(短期9%・長期5%)に加え、復興特別所得税(所得税額の2.1%相当)が上乗せされた合計です。売却益が大きいほどインパクトが強いため、出口の年の税額まで含めて試算しておくことが欠かせません。

【重要】譲渡損失は給与所得と損益通算できない

不動産投資を検討する際、または売却を考える際、最も注意すべき点の一つが税務上の処理です。投資用不動産の売却によって損失(譲渡損失)が出た場合、その損失を給与所得などの他の所得と合算して税金を減らす「損益通算」は、現在の税制では原則として認められていません。

投資用不動産の売却損失は、給与所得との損益通算・繰越控除ができないという点は、マイホーム(居住用財産)の買換えの場合の特例とは全く異なるルールです。

ただし、同じ年に他の土地や建物の譲渡益がある場合には、その譲渡益から譲渡損失を差し引けるケースがあります。一方で、譲渡益がなく損失だけが残った場合、その残りを給与所得などから差し引くことはできません。したがって、売却時に多額の損失が出ても、所得税が安くなるわけではないため、売却価格がローン残債を下回る「オーバーローン」の状態での売却は、手出し資金が必要になる非常に厳しい出口となります。

ローン残債の減り方と物件価値の下落曲線

売却時に利益を出すためには、「売却想定価格 > ローン残債」でなければなりません。マンションの価値は築年数とともに低下しますが、一方でローン元金も返済によって減っていきます。

投資用ローンのシミュレーションでは、元利均等返済の場合、前半は利息の支払いが多く、元金がなかなか減らない特徴があります。築年数ごとの中古相場の推移と、ローンの返済スケジュールを重ね合わせたグラフを作成し、いつデッドクロス(返済額が経費を上回るタイミング)が発生するかを予測しておくことが重要です。

ここでいう「経費」には、管理費・修繕積立金・固定資産税・保険だけでなく、将来の修繕予備費まで含めて考えるのが安全です。デッドクロスは、ある日突然起きるというより、じわじわと家賃が下がり、費用が上がり、金利が上がったときに一気に表面化することが多いからです。

不動産投資のローンシミュレーションを専門家とブラッシュアップする方法

ここまで解説してきた通り、不動産投資の成否を分けるのは、緻密で現実的なシミュレーションです。しかし、個人で家賃下落率や修繕費の増額、税制の細かなルールをすべて完璧に計算するのは容易ではありません。

そこで活用したいのが、販売会社とは利害関係のない「不動産専門のファイナンシャルプランナー」です。FPは、あなたの年収、家族構成、将来の夢、リスク許容度を総合的に判断し、その物件が本当にあなたのポートフォリオに必要なのかを客観的にアドバイスします。

具体的には、次のような点を一緒に確認すると精度が上がります。

- 家賃下落率、空室率、募集コストの設定が相場感に合っているか

- 修繕積立金の増額スケジュールと、設備交換費の積立設計が妥当か

- 金利上昇時の耐性(複数パターン)と、最悪年でも家計が崩れないか

- 売却時の手取り(仲介手数料、税金、残債)まで含めて出口が成立するか

- 住宅ローンや教育資金など、ライフイベントとの優先順位が整理できているか

不動産投資においてローンを組むということは、将来の自分に対する責任を負うことです。一度立ち止まって、プロの視点を入れたシミュレーションを行うことで、取り返しのつかない失敗を未然に防ぐことができます。

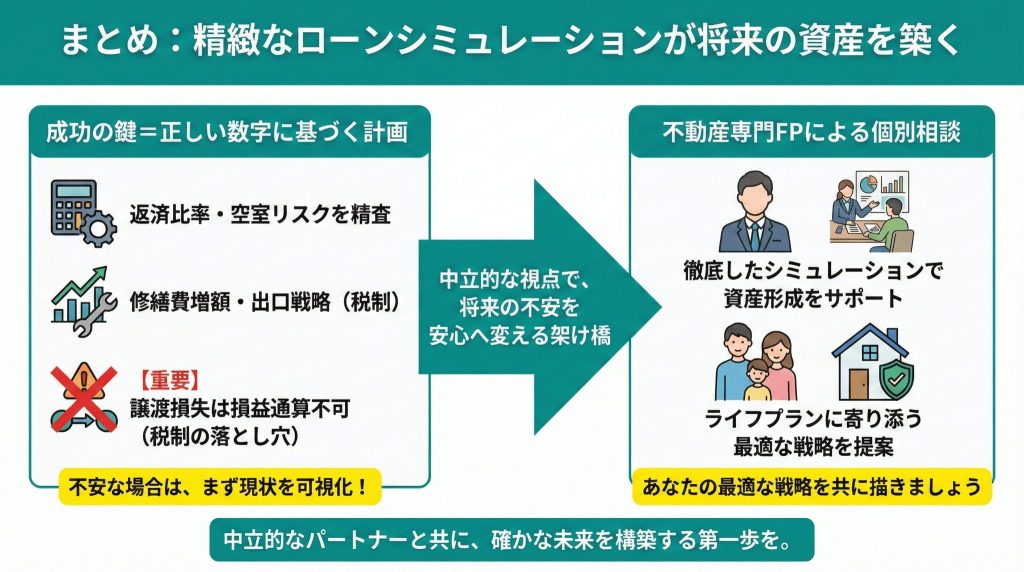

まとめ:不動産投資のローンシミュレーションを駆使して将来の資産を構築する

不動産投資は、正しく行えば「将来の年金代わり」や「生命保険の代替」として非常に有効な手段となります。しかし、それはあくまで「正しい数字」に基づいた計画がある場合に限られます。

本記事で解説したように、不動産投資の成功には、ローンの返済比率や空室リスク、修繕積立金の増額、そして出口戦略(売却時の税制)を含めた精緻なシミュレーションが欠かせません。特に、譲渡損失が給与所得と損益通算できないといった税制の落とし穴は、事前に知っているかどうかが運命を分けます。

「今の物件を保有し続けても大丈夫だろうか」「これから提案を受ける物件の収支に嘘はないか」と少しでも不安を感じたなら、まずは現状を可視化することから始めましょう。

私たちは、不動産販売会社ではありません。あなたの資産形成をサポートする中立的なパートナーとして、徹底したシミュレーションに基づいたコンサルティングを行っています。将来の不安を安心に変えるために、まずは不動産専門のFPによる個別相談を検討してみてください。あなたのライフプランに寄り添った、最適な戦略を共に描きましょう。