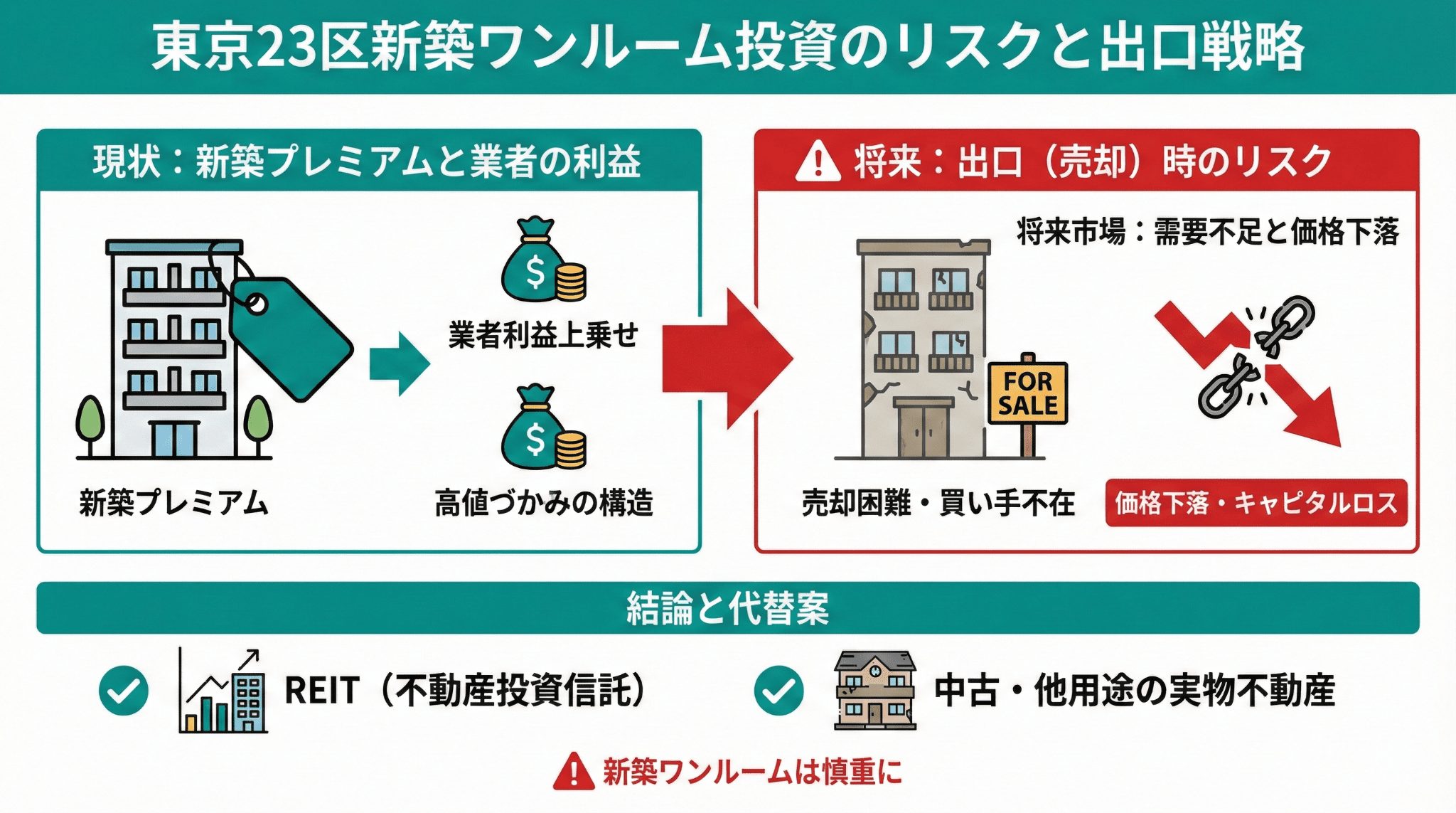

【徹底解説】東京23区ワンルーム投資で「なぜ損をするのか?」:失敗事例と損をしないための出口戦略

「東京23区なら安心」「空室リスクゼロ」「資産価値が落ちない」―。あなたは、こうしたセールストークを信じて、東京の一等地にあるワンルームマンションに投資したのではないでしょうか。

確かに、東京23区は国内最高の賃貸需要を誇り、地価も安定しています。しかし、なぜその「鉄壁の立地」にもかかわらず、毎月のキャッシュフローは赤字になり、売却を検討する状況に追い込まれているのでしょうか。

この記事は、多くの投資家が盲信する「東京23区という立地優位性(ブランド)」の裏側にある、真の失敗原因を不動産専門のFPが徹底解説します。特に、年収500万円以上の会社員・公務員など、信用力が高いがゆえにフルローンを組みやすいペルソナに向けた、具体的な警鐘と、その損失を最小限に抑えるための対策を提示します。

この最高の立地を「負債」から「資産」へと変えるために、あなたが今すぐ取るべき「売却時の具体的な戦略」と、損を最小限に抑える方法を網羅的に提供します。最後までお読みいただくことで、曖昧だった不安を具体的な行動計画に変えることができるでしょう。

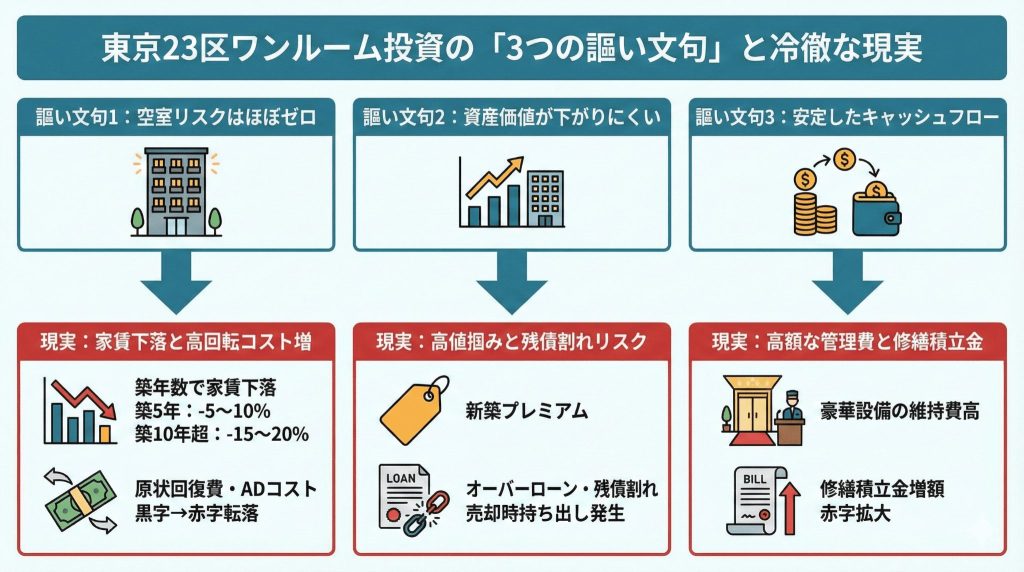

東京23区ワンルーム投資の「3つの謳い文句」と冷徹な現実

東京23区が持つとされる投資の優位性は魅力的ですが、その優位性が「利益」に繋がらない構造的な問題を見ていきましょう。

空室リスクはほぼゼロ → 現実:家賃下落と高回転によるコスト増

入居者が途切れないのは事実ですが、以下のコスト要因で収益性が低下します。

築年数に伴う不可避的な家賃下落の構造

23区内のワンルームは、常に新しい競合物件が建設されています。新築で購入した場合、デベロッパーの利益分が上乗せされた「新築プレミアム」が付いているため、築浅でも売却時にはすでに価格が下落しています。家賃においても同様で、築5年で5%〜10%、築10年を超えると15%〜20%の下落は避けられません。

【シミュレーション】家賃下落がキャッシュフローに与える影響

| 項目 | 築5年時(家賃維持) | 築10年時(家賃15%下落) |

|---|---|---|

| 月額家賃収入 | 80,000円 | 68,000円 |

| 月額固定費(ローン、管理費など) | ▲75,000円 | ▲75,000円 |

| 月間キャッシュフロー | +5,000円(黒字) | ▲7,000円(赤字) |

このシミュレーションの通り、立地に関わらず、家賃下落によって黒字物件が赤字物件に転落し、あなたの毎月の給与から補填が必要になるのです。

高回転による原状回復・AD(広告料)コストの常態化

23区のワンルームの入居期間は短く、2年〜3年で入れ替わります。その都度発生する原状回復費用や仲介会社に支払う広告料(AD:家賃の1〜2ヶ月分)が、年間の実質利回りを大きく削ります。

資産価値が下がりにくい → 現実:高値掴みと残債割れリスク

東京の不動産は値上がりするという期待感から、高額なワンルームに手を出し、結果的に売却時に大きな損失を出すケースが多発しています。

高値掴みとオーバーローン(残債割れ)のメカニズム

信用力の高い会社員・公務員ほど、以下の理由で「残債割れ」のリスクが高まります。

- 高額な物件価格:23区内物件は価格が高いため、ローン総額も高くなります。

- フルローン・オーバーローンの誘い:あなたの属性を担保に、頭金なしで諸費用まで含めた借入を勧められ、購入直後から売却価格がローン残高を下回る状態になります。

【シミュレーション】残債割れリスクの定量化

| 項目 | 金額 | 備考 |

|---|---|---|

| 物件購入価格 | 2,500万円 | |

| ローン総額(フルローン) | 2,500万円 | |

| 築10年後の市場価格(20%下落と仮定) | 2,000万円 | |

| 築10年後のローン残高(元金返済が遅い初期) | 約2,200万円 | |

| 残債割れ額(売却時の持ち出し) | ▲200万円 | (2,000万円 – 2,200万円) |

この200万円の持ち出しが、売却を決断する際の心理的ハードルを上げ、結果的に売却時期を逸する最大の原因となります。

安定したキャッシュフロー → 現実:高額な管理費と修繕積立金

利便性の高い23区内物件のランニングコストは、地方物件と比較して割高であり、キャッシュフローを根本から圧迫します。

割高なランニングコストの内訳

23区の築浅マンションは、立地の良さを活かした豪華なエントランス、コンシェルジュサービス、高層階の設備など、付加価値の高い共用部の維持費が高く、管理費・修繕積立金が月額2万円を超えることも珍しくありません。

修繕積立金「増額」による赤字拡大リスク

築10年〜15年が経過すると、マンション管理組合は大規模修繕計画の見直しに伴い、積立金が大幅に増額されます。この増額は、あなたの毎月の手出し赤字をさらに拡大させます。

もし、あなたが購入したマンションで、近々修繕積立金の値上げが検討されている場合、利回り悪化の最終通告と捉え、早急に売却を検討すべきです。

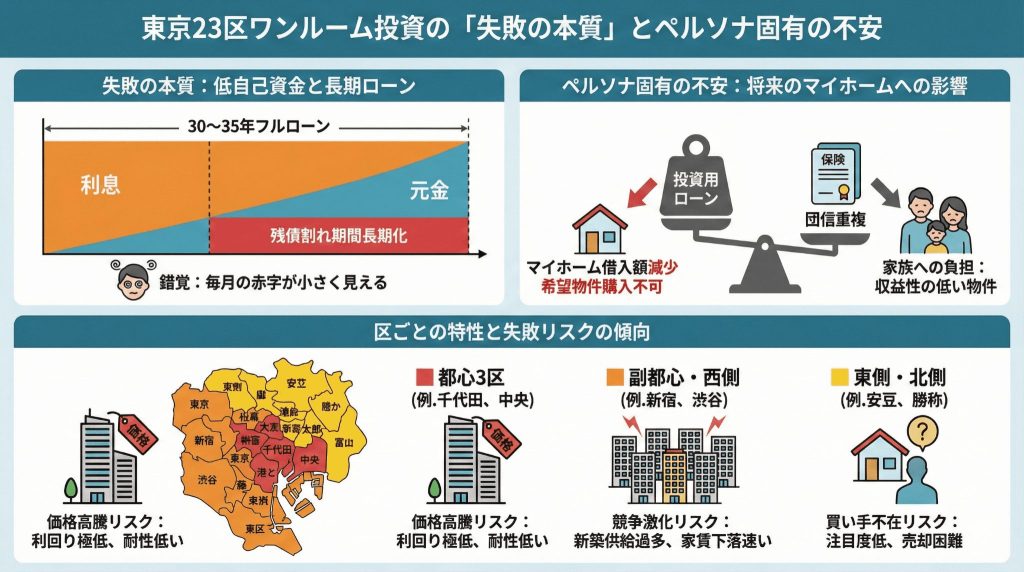

23区ワンルーム投資の「失敗の本質」とペルソナ固有の不安

立地の問題だけでなく、あなたのライフプラン全体に影響を及ぼす「失敗の本質」と、ペルソナ固有の不安を深掘りします。

失敗の本質:自己資金比率の低さと融資期間の長さ

高属性の会社員・公務員は、低金利で長期間(30年〜35年)のフルローンを組むことが可能です。これが、「毎月の赤字額が小さく見える錯覚」を生み、損切りを遅らせる最大の原因です。

融資期間が長いほど、ローンの初期は利息の割合が高く、元金(残債)の減りが遅くなります。その結果、物件価格の下落速度にローン残高の減少が追いつかず、残債割れ状態が長期間続くことになります。

ペルソナ固有の不安:結婚と住宅ローンへの深刻な影響

独身で投資用ローンを組んだ方が、最も強く不安に感じるのが「将来のマイホーム購入」です。

住宅ローン審査への具体的な影響

金融機関は住宅ローン審査時、あなたの投資用ローンの返済額を、融資限度額を決定する際の総返済負担率(DTI)に含めます。投資用ローンが残っていると、あなたが借りられる住宅ローンの金額は大幅に引き下げられ、希望のエリア・グレードの物件購入が不可能になる可能性があります。

団信の重複と万が一のリスク

投資用ローンと住宅ローンで、二重に団体信用生命保険(団信)に加入することになります。万が一、あなたに何かあった場合、投資用ローンは完済されますが、残されたご家族は「マイホーム」ではなく、「売却時に手間のかかる収益性の低い投資用物件」を受け継ぐことになります。これも、売却を検討すべき大きな理由の一つです。

区ごとの特性と失敗リスクの傾向

「23区」と一括りにしても、区によって投資のリスク傾向は異なります。

| エリアの傾向 | 該当する区(例) | 失敗リスクの傾向 |

|---|---|---|

| 都心3区(高額・オフィス街) | 千代田区、中央区、港区 | 価格高騰リスク。購入価格が高すぎ、利回りが極端に低いため、家賃下落やコスト増への耐性が低い。 |

| 副都心・西側(学生・単身者多) | 新宿区、渋谷区、目黒区、世田谷区 | 競争激化リスク。大学やオフィス移転により新築供給が多く、築古物件の家賃下落スピードが速い。 |

| 東側・北側(比較的低額) | 足立区、葛飾区、江戸川区 | 買い手不在リスク。価格は低いが、投資家からの注目度が低く、売却時に買い手が見つかりにくい。 |

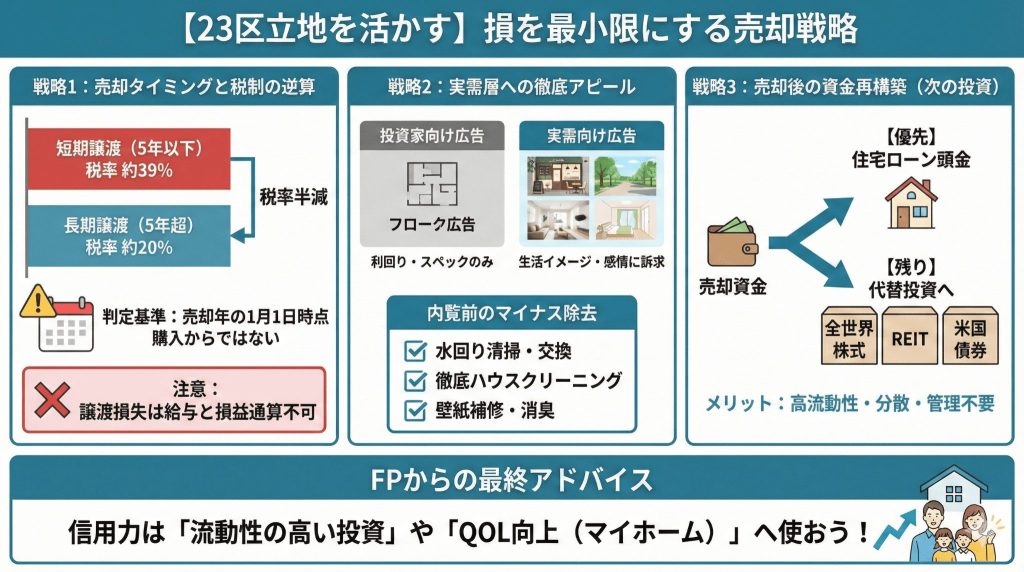

【23区という立地を活かす】損を最小限にする売却戦略

東京23区のワンルームには、地方の物件にはない「安定した需要」という強力な武器があります。この立地を最大限に活用し、損を最小限に抑えて売却するための戦略を解説します。

戦略1:売却タイミングの厳密な「逆算」と税制の活用

損を最小限にするには、売却時期を「所有期間5年超」に合わせるのが鉄則ですが、もう一つ重要な要素があります。

「短期」と「長期」の税率差を踏まえた売却タイミング

不動産を売却して利益(譲渡所得)が出た場合、所有期間が5年以下か5年超かによって、適用される税率が大きく変わります。

- 所有期間5年以下:短期譲渡所得(約39%)

- 所有期間5年超:長期譲渡所得(約20%)

と、長期になるだけで税率がおよそ半分程度に下がります。

ここでいう「所有期間」は、売却した年の1月1日時点で5年を超えているかどうかで判定されます。新築・中古を問わず、「購入から何年経ったか」ではなく、「その年の1月1日時点で何年保有していたか」がポイントになるため、売却のタイミングを決める際にはこの境目を意識することが重要です。

一方で、投資用ワンルームマンションの売却で損失(譲渡損失)が出た場合、その損失を給与所得と損益通算したり、翌年以降に繰り越して給与と相殺したりすることは、原則としてできません(マイホームの売却に認められている特例とは扱いが異なります)。

したがって、税制面でコントロールできるポイントは、

- 可能であれば「短期」ではなく「長期」のタイミングで売却する

- 同じ年に他の不動産の売却益が出る場合は、その範囲で譲渡損失・譲渡益をどのように組み合わせるかを事前に確認する

といった点になります。

「売却すれば損失を給与から3年間差し引ける」といったイメージではなく、短期・長期の税率差と、他の不動産売却との関係を踏まえてタイミングを逆算することが、23区ワンルームの出口戦略における現実的な「税制の活用」と言えます。

金融機関との交渉戦略

残債割れしている場合、売却で得られた資金だけではローン完済ができません。不足分の現金を持ち出す必要がありますが、これが困難な場合、金融機関に不足額を一部残して担保を外してもらう「任意売却」も選択肢として検討できます。ただし、信用情報に傷がつくリスクがあるため、これはFPや弁護士との個別相談の上で、最終手段とすべきです。

戦略2:実需(自己居住用)の買い手に徹底的にアピールする販売戦略

投資家は利回りでしか判断しませんが、実需の買い手は感情で購入します。23区の物件は実需ターゲットへの切り替えがしやすいのが最大のメリットです。

広告写真の差別化

- 投資家向け:家賃、管理費、利回り、間取り図のみ。

- 実需向け:周辺環境(おしゃれなカフェ、コンビニ、公園)、内装の清潔感、部屋から見える景色など、住む人の生活を想像させる写真や動画をメインにする。

内覧前の「マイナス要因の除去」

内覧に来た実需の買い手が最も嫌がるのは「古い・汚い水回り」と「異臭」です。高額なリノベーションは不要ですが、以下の費用は惜しむべきではありません。

- 水栓・シャワーヘッドの交換:比較的安価で、清潔感が格段に向上します。

- ハウスクリーニングの徹底:特にエアコン、換気扇、排水溝の清掃は必須です。

- 壁紙の部分補修:タバコ臭やカビ臭が残っている場合、原因箇所を特定し、部分的な壁紙の張替えを行うべきです。

戦略3:売却後の「資金再構築」:賢い次の一手は?

損切りを終えた後の資金をどう活用するかが、FP相談の核心です。次の投資は、「低流動性」と「高リスク」のワンルーム投資とは真逆の性質を持つべきです。

優先すべき「住宅ローンに備える資金」

売却で得た資金は、まず「住宅ローンの頭金」として確保すべきです。投資用ローンがない状態での住宅ローン審査は格段に有利に進みます。具体的な目標額(物件価格の10%など)を設定し、残りを次に回します。

損失を上回る成長を目指す代替投資先

ワンルーム投資とは異なり、高い流動性と分散性を持つ以下の投資を検討すべきです。

| 投資先 | メリット | ワンルーム投資との決定的な違い |

|---|---|---|

| 全世界株式インデックスファンド | 世界経済の成長を取り込む。手数料が低い。 | 流動性が極めて高い(即現金化可能)。物件の管理・修繕リスクがゼロ。 |

| 高配当REIT(不動産投資信託) | 間接的に不動産に投資できる。高い分配金利回り。 | 流動性が高い(市場で売買可能)。プロが分散投資・物件管理を行う。 |

| 米国高格付債券 | 低リスクで安定した利息収入。 | 安全性が高い。家賃収入のような変動リスクがない。 |

【FPからの最終アドバイス】

23区のワンルーム投資の失敗は、資金調達能力(ローンを組める能力)を「投資力」だと誤解した点にあります。次は、あなたの信用力や給与を、流動性の高いインデックス投資や、あなたの人生のQOL(マイホーム)向上のために使いましょう。

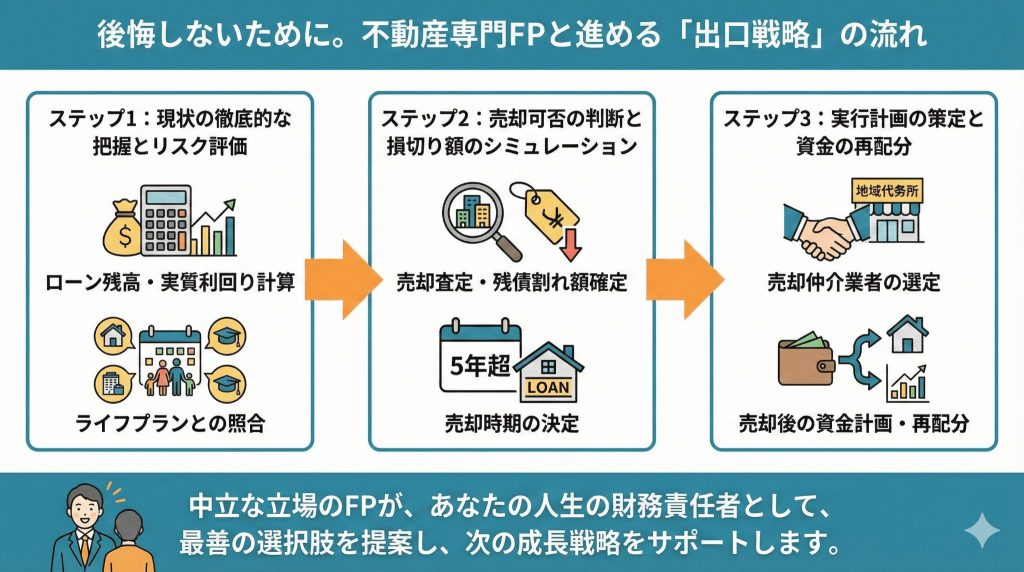

後悔しないために。不動産専門FPと進める「出口戦略」の流れ

不安を解消し、損を最小限にするための具体的な行動は、以下のフローで進めます。

ステップ1:現状の徹底的な把握とリスク評価

- ローン残高と実質利回りの計算:現在の残債、金利、毎月の手出し赤字額を正確に算出します。

- ライフプランとの照合:結婚、マイホーム購入、子供の教育費など、今後の資金需要と投資用ローンの影響を照合します。

ステップ2:売却可否の判断と損切り額のシミュレーション

- 売却査定と残債割れ額の確定:複数の不動産会社に査定を依頼し、売却に必要な持ち出し額(損切り額)を確定させます。

- 売却時期の決定:「所有期間5年超」と「住宅ローン審査開始時期」を考慮し、最適な売却時期を確定します。

ステップ3:実行計画の策定と資金の再配分

- 売却仲介業者の選定:実需に強い地場の仲介会社を選定します。

- 売却後の資金計画:売却で得た資金と、次の一手(住宅資金、インデックス投資など)への資金配分を策定します。

私たちは、このすべてのステップを、あなたの立場に立ってサポートします。不動産屋の営業マンではなく、あなたの人生の財務責任者として、最善の選択肢を提案することを約束します。

不安を抱えたまま、大切な資産を放置しないでください。

この機会に、中立な立場のFPとともに、あなたの人生を豊かにするための「次の成長戦略」を策定しましょう。